【早安健康/Smart智富 林竹】陳伯伯因病住院10天,出院後家屬持診斷證明書向保險公司申請理賠10天的住院日額保險金,沒想到保險公司只同意理賠5天的保險金,因為保險公司告訴他:「你只以健保身份住院5天,其他5天時間是在醫師認為無住院必要性的情況下,以非健保身份自費住院,非必要性住院,所以保險不理賠!」

醫療險是國人最常投保、持有比例最高的險種之一,通常會針對意外或疾病住院提供保險理賠。只是住院也有分「必要性」與「非必要性」,差別在哪裡?

醫療險是國人最常投保、持有比例最高的險種之一,通常會針對意外或疾病住院提供保險理賠。只是住院也有分「必要性」與「非必要性」,差別在哪裡?

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

其實,保險公司及保單條款,只針對必要性住院,進行理賠,它必須具有3大條件:

1.保戶必須以健保身份就醫

2.經醫師診斷其疾病或傷害必須住院

3.辦理正式手續並確實在醫院接受治療

以陳伯伯的案例來說,10天住院期間中,有5天是以健保身份住院、其他5天則是以非健保身份自費住院,即不符合「必要性住院」的第一個要件,且不是醫師診斷認為必要住院的情況,因此住院醫療險不予理賠。

另一個常見不予理賠情況是,若保戶在專科診所進行手術或住院,雖然是以「健保」身份就醫,但因不符合醫療險條款對「醫院」的定義:「本契約所稱『醫院』係指依照醫療法規定領有開業執照並設有病房收治病人之公、私立及財團法人醫院。」因此診所雖然有病床,但醫療險恐怕仍是不予理賠,不會發給住院日額保險金。

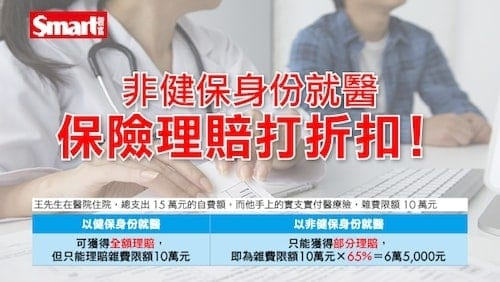

最後要提醒的是,保戶選對了醫院,也是必要性住院,但卻忘了帶健保卡,只能用非「健保身份」就診,保險公司也會理賠,但非全額理賠,而會「打折扣」進行部分理賠。以實支實付醫療險為例,各家保單的折扣數約在65%~85%之間,對保戶來說,當然是折扣數較高的保單,最為有利。

1.保戶必須以健保身份就醫

2.經醫師診斷其疾病或傷害必須住院

3.辦理正式手續並確實在醫院接受治療

以陳伯伯的案例來說,10天住院期間中,有5天是以健保身份住院、其他5天則是以非健保身份自費住院,即不符合「必要性住院」的第一個要件,且不是醫師診斷認為必要住院的情況,因此住院醫療險不予理賠。

另一個常見不予理賠情況是,若保戶在專科診所進行手術或住院,雖然是以「健保」身份就醫,但因不符合醫療險條款對「醫院」的定義:「本契約所稱『醫院』係指依照醫療法規定領有開業執照並設有病房收治病人之公、私立及財團法人醫院。」因此診所雖然有病床,但醫療險恐怕仍是不予理賠,不會發給住院日額保險金。

最後要提醒的是,保戶選對了醫院,也是必要性住院,但卻忘了帶健保卡,只能用非「健保身份」就診,保險公司也會理賠,但非全額理賠,而會「打折扣」進行部分理賠。以實支實付醫療險為例,各家保單的折扣數約在65%~85%之間,對保戶來說,當然是折扣數較高的保單,最為有利。

【延伸閱讀】

【作者簡介】 《Smart智富》成立於 1998年,提供股票、基金、期權、

繼續閱讀下一篇推薦文章