【早安健康/Smart智富 林竹】暑假到了,國人安排旅遊、外出行程,常常在外趴趴走,難免突發意外事故或受傷,可曾注意到,自己的意外險保額保得夠不夠?對不對?意外險主要針對突發、外來非疾病之事故給付保險金,也是最基本的保障,但保額到底要保多少才夠,該如何選擇?可從3面向來思考:

意外險的保額,即是發生意外事故,導致身故,家屬可領到的保險理賠金。建議可用名下貸款與負債總額,加上對家庭未來5~10年的責任金額總額,例如未繳清的房貸金額、5~10年的家庭生活費用與子女教育費之總額,作為意外險之投保金額。若計算不易,可用壽險保額的2倍,作為意外險投保保額。

保額》意外險保額為壽險的2倍

意外險的保額,即是發生意外事故,導致身故,家屬可領到的保險理賠金。建議可用名下貸款與負債總額,加上對家庭未來5~10年的責任金額總額,例如未繳清的房貸金額、5~10年的家庭生活費用與子女教育費之總額,作為意外險之投保金額。若計算不易,可用壽險保額的2倍,作為意外險投保保額。

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

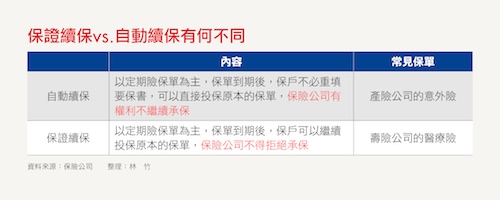

產品》產險也有意外險,1年期保單非保證續保

過去意外險多是壽險公司的保單,但近年來產險公司也陸續推出個人意外險保單,多是1年期的定期險保單,保費較便宜,對民眾來說也是一個好選擇,但要注意的是,產險公司的意外險多是有自動續保功能,但不是保證續保,若因保戶在投保期間,理賠次數過多,保險公司恐會在意外險到期後,不同意保戶再繼續投保。

規畫》意外醫療險,雜費理賠金額最好10萬元

最後,則是要一併投保意外醫療險,它主要補強的因是意外產生傷害,所花費的治療費用,項目包含意外住院一日定期理賠,以及意外醫療產生的自費金額,基本上考量意外住院天數不長,建議著重可理賠自費金額的實支實付雜費理賠額度,可以10萬元為基本理賠額度。

此外,有的意外醫療險會附加「重大燒燙傷的保險給付條款」,針對重大燒燙傷情形,給付「重大燒燙傷保險金」,大多採一次性定額理賠,通常為意外險保額的一定百分比。

【延伸閱讀】

- 手術後不住院就沒有理賠?這3項保險金賠給你

- 少繳就是賺!如何用保費聰明節稅?

- 50歲後必做的4件事,不再擔心退休老後照護

- 少至5千多至6萬!任何人都能申請的急難救助金

- 勞保退保還能再申請給付嗎?5分鐘搞懂勞保給付

【作者簡介】 《Smart智富》成立於 1998年,提供股票、基金、期權、

關鍵字:

繼續閱讀下一篇推薦文章