【早安健康/Smart智富 劉姵呈】很多年輕人在剛出社會的頭幾年,趁體力還能負荷的時候,拼命的工作賺錢,甚至不少人下班、假日兼差,一心只想著賺錢跟存錢,為的就是想要盡快累積人生的第一桶金。

但認證理財規畫顧問(CFP)王麗文建議,打拚的年輕上班族尚未成家,可能也還未買車、買房,萬一在這樣的黃金累積期,不幸發生重大意外,比如上班途中車禍、參加大型戶外活動發生意外等,光靠自己或家人的既有積蓄,恐也無力負擔。

因此她建議。在努力累積資產的同時,也要做好風險規畫。雖然年輕人預算有限,但年紀輕、保費便宜是其投保優勢,可依序購足以下4個基本保障,為自己架構好基本防護網。

但認證理財規畫顧問(CFP)王麗文建議,打拚的年輕上班族尚未成家,可能也還未買車、買房,萬一在這樣的黃金累積期,不幸發生重大意外,比如上班途中車禍、參加大型戶外活動發生意外等,光靠自己或家人的既有積蓄,恐也無力負擔。

因此她建議。在努力累積資產的同時,也要做好風險規畫。雖然年輕人預算有限,但年紀輕、保費便宜是其投保優勢,可依序購足以下4個基本保障,為自己架構好基本防護網。

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

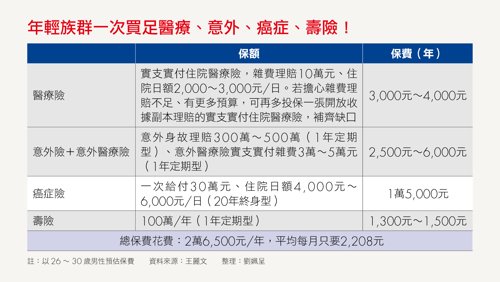

step1》醫療險:雙實支實付醫療為主,定期日額為輔

現行健保制度下,住院手術費大部分健保會給付,且醫療技術的進步,也不會住院太久,但手術耗材等相關費用會提高。若預算較少,就以實支實付住院醫療險為主,若擔心給付不足或保障太少,可投保2張實支實付住院醫療險,提高雜費項目保額,以減輕高額自費材料的負擔。step2》意外險:一般意外加保燒燙傷附約,意外醫療可用公司團保

一般意外險提供殘廢保險金、身故保險金2種給付,建議可加保燒燙傷附約,取代一部分失能險的功能;另外意外醫療險也是採實支實付與定額理賠為原則。王麗文提醒,年輕人可了解公司的團保是否有此保障,因為年繳保費會比個人投保意外醫療險便宜。step3》癌症險:一次給付+分項給付

一旦罹癌,龐大的長期醫療花費經常壓垮家庭經濟。基本上最好是先有「一次給付型」的保障內容,可以給付確診初次罹癌後,單筆大額支出;第2層為可以「分項給付」的日額型防癌險,可以同時提供住院日額、手術、放療、化療等醫療給付。step4》壽險:定期壽險取代終身壽險

終身壽險保費相對比較高,對尚未成家、無貸款、孝養負擔低的年輕上班族來說負擔較大,其實可用定期壽險代替,不僅保費較便宜,又能兼顧基本保障;再者,勞保其實也有提供身故的喪葬津貼,也可做為身故保障的來源之一。【延伸閱讀】

- 少至5千多至6萬!任何人都能申請的急難救助金

- 50歲後必做的4件事,不再擔心退休老後照護

- 天冷胸悶、心絞痛!起床記得做一件事預防心肌梗塞

- 每5分鐘就有1人罹癌!乳癌增加最多,這些食材可預防

- 疲累、口苦...恐是肝腫瘤!吳明珠:養肝茶抑制癌細胞

【作者簡介】 《Smart智富》成立於 1998年,提供股票、基金、期權、

繼續閱讀下一篇推薦文章