【早安健康/Smart智富 林竹】根據一項調查指出,有逾50%的受訪者,擔心未來的長照風險,而他們最常用來準備未來長照費用的金融工具,即為保險與存款。

在保險商品中,殘扶險與長期照顧險是最常聽到的險種,但還有一種「類長照保單」,也被視為準備長照費用的工具,它的特色是什麼?

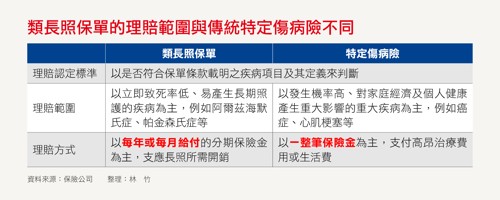

認證理財規畫顧問(CFP)徐采蘩表示,「類長照保單」的原型為「特定傷病險」,它的理賠定義是,只要保戶罹患保單條款載明之疾病,保險公司即發放一整筆的保險理賠金。

在保險商品中,殘扶險與長期照顧險是最常聽到的險種,但還有一種「類長照保單」,也被視為準備長照費用的工具,它的特色是什麼?

認證理財規畫顧問(CFP)徐采蘩表示,「類長照保單」的原型為「特定傷病險」,它的理賠定義是,只要保戶罹患保單條款載明之疾病,保險公司即發放一整筆的保險理賠金。

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

但「類長照保單」與傳統的「特定傷病險」不同,類長照保單主要在提供分次給付保險金,讓保戶用來支付長照每月需花費的固定開銷,但因每家保險公司的類長照保單保障範圍不同,罹患保單條款載明疾病才有賠,保障範圍較小。

因此徐采蘩建議,投保順位,應晚於長期照護險與殘扶險,作為加強保障之用,適合有家族病史、擔心發生條款載明疾病之保戶投保。並注意以下2個原則。

【延伸閱讀】

因此徐采蘩建議,投保順位,應晚於長期照護險與殘扶險,作為加強保障之用,適合有家族病史、擔心發生條款載明疾病之保戶投保。並注意以下2個原則。

原則1》理賠項目需包含7項易產生長期照護狀態之疾病

因每張類長照保單的理賠疾病項目數,均由保險公司自訂,少則5項、多達13項。理賠項目最好應包含腦中風後殘障、阿爾茲海默氏症、帕金森氏症、癱瘓、運動神經元疾病、多發性硬化症及類風濕性關節炎這7項易發生長期照護狀態的疾病。原則2》最好有豁免保費機制

選擇類長照保單最好要具有「豁免保費」的功能,豁免保費指只要保戶符合保單條款規定事項,就能免繳接下來的保費。除了罹患類長照保單條款載明的疾病能豁免保費,最好連最嚴重的完全殘廢狀態,也可豁免保費,對保戶最有利。【延伸閱讀】

- 50歲後必做的4件事,不再擔心退休老後照護

- 少至800元多至1萬8!長輩用的輔具,政府都有補助

- 用勞保、國保就可取得長照補助!

- 長輩照護每月12000元起!11家榮民之家開放民眾入住

- 輔具不需購置,一張表告訴你各縣市哪裡能平價租用

【作者簡介】 《Smart智富》成立於 1998年,提供股票、基金、期權、

繼續閱讀下一篇推薦文章