近來演藝圈不少藝人身體亮紅燈,日前57歲資深藝人安迪驚傳罹患食道癌三期,身負家中經濟支柱的他,如今生病住院,也讓他的老婆陳慧娥十分擔憂,據媒體報導,陳慧娥坦言,安迪目前龐大的醫藥費部分靠保險給付,但夫妻倆保單都比較簡單陽春,因此保險也無法適切的全額給付,只希望經紀人能幫忙安排一些通告或戲劇來應付目前經濟斷炊的情況。

聽到「癌症」總是讓人聞之變色,像安迪這樣面臨突如其來經濟壓力的家庭案例不是少數,若想降低重大傷病造成的醫療支出、照護支出,只仰賴一般的住院醫療險,或是單一或特定疾病的醫療險,並無法獲得完整且全方位的醫療保障。

45歲林先生在金融公司上班,收入穩定,太太是家庭主婦,有兩個分別上幼稚園及小二的兒女,上還有高齡70的母親同住,而父親與叔叔皆曾罹患大腸癌,雖然都有購買一般的癌症險,但由於他們都是家中的經濟支柱,這突如其來的疾病嚴重衝擊了家庭的財務狀況,不僅面臨經濟中斷的困境,昂貴的醫療開銷更是雪上加霜。讓林先生體認到萬一不幸發生意外,一家生活可能陷入生計窘迫,在專業保險顧問的建議下,林先生額外投保了「重大傷病險」,一筆給付重大傷病保險金,就能較有餘裕選擇更好的治療方式。走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

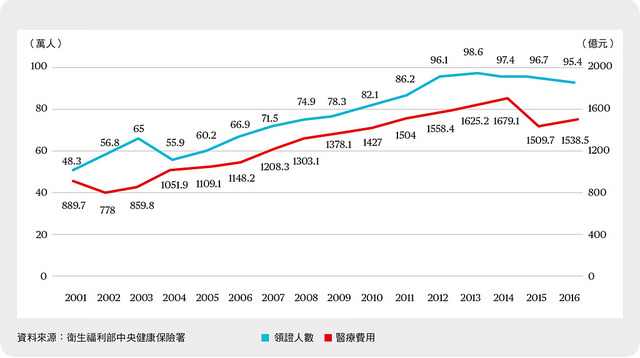

什麼是重大傷病險呢?全民健保為重大傷病患者長期治療需要,發給重大傷病證明,重大傷病險的保障範圍是根據「全民健康保險重大傷病範圍」(註一),可免除此病的醫療費用部分負擔。不過,根據健保署最新統計, 2018 年 6 月,國人新申領重大傷病證明將近 1.3 萬張,平均約 3 分鐘就有 1 人新申領,全台累積有效張數超過 95.4 萬張重大傷病證明。2001-2016年,16年來重大傷病領證人數增加了98%、醫療費用增加了73%。而需積極或長期治療之癌症位居健保重大傷病領證之首- 45.2% (2017/7/5)。

全民健康保險本著「風險分攤,疾病相扶持」的美好立意,但隨著罹癌率的增加與人口老化等因素,重大傷病已不只是老年人的專利;加上醫療科技日益進步,許多疾病的各種治療新藥、新式療法費用都非常昂貴,(註二)光靠健保已無法負擔龐大醫療開銷,若再加上後續照護費用,對家庭經濟壓力的衝擊不容小覷。因此強化醫療防護網,構築完整的個人醫療保障才能真正在急難發生時,提供真正所需,發揮保險的功效。

在國人的前十大死因中,至少有六項以上跟重大傷病有關係,如癌症、心臟疾病、腦血管疾病、糖尿病、高血壓性疾病、腎病變等,這些疾病因為有較高的致死率,治療過程也可能需要龐大的醫療支出,安達人壽指出,國內罹患重大傷病的人數持續增加,且有愈來愈年輕的趨勢,過去30年台灣青壯年族群,罹癌率增加近1倍。為建構完善醫療防護網,安達人壽推出免等待期的「珍愛一生重大傷病終身保險」(註三),同意承保後保障立即生效;且保障終身達111歲,可謂是業界最高。

重大傷病險保障疾病涵蓋22大類(近400項),保障內容廣,且理賠認定簡單明確:只要經醫師首次確診為重大傷病並取得重大傷病證明即可申請理賠。而且重大傷病理賠金採一次性給付,除了讓病患可以在黃金治療期間,選擇新式療法或自費藥物,提升醫療品質,也可以彌補中斷的收入及減輕家人的經濟負擔;還能作為日後在家休養的照護費用。

此外,還具有三項加值給付,保障升級(重大燒燙傷保險金、大眾運輸傷害事故身故/完全失能保險金、一至六級失能扶助保險金) (註三),而且理賠範圍與時俱進:保障之重大傷病範圍,包含訂立時及有效期間內確定當時由中央衛生主管機關公告之「重大傷病」項目。 再者,繳款也能依經濟狀況,自行決定月繳、季繳、半年繳或年繳方式。

全民健康保險本著「風險分攤,疾病相扶持」的美好立意,但隨著罹癌率的增加與人口老化等因素,重大傷病已不只是老年人的專利;加上醫療科技日益進步,許多疾病的各種治療新藥、新式療法費用都非常昂貴,(註二)光靠健保已無法負擔龐大醫療開銷,若再加上後續照護費用,對家庭經濟壓力的衝擊不容小覷。因此強化醫療防護網,構築完整的個人醫療保障才能真正在急難發生時,提供真正所需,發揮保險的功效。

在國人的前十大死因中,至少有六項以上跟重大傷病有關係,如癌症、心臟疾病、腦血管疾病、糖尿病、高血壓性疾病、腎病變等,這些疾病因為有較高的致死率,治療過程也可能需要龐大的醫療支出,安達人壽指出,國內罹患重大傷病的人數持續增加,且有愈來愈年輕的趨勢,過去30年台灣青壯年族群,罹癌率增加近1倍。為建構完善醫療防護網,安達人壽推出免等待期的「珍愛一生重大傷病終身保險」(註三),同意承保後保障立即生效;且保障終身達111歲,可謂是業界最高。

重大傷病險保障疾病涵蓋22大類(近400項),保障內容廣,且理賠認定簡單明確:只要經醫師首次確診為重大傷病並取得重大傷病證明即可申請理賠。而且重大傷病理賠金採一次性給付,除了讓病患可以在黃金治療期間,選擇新式療法或自費藥物,提升醫療品質,也可以彌補中斷的收入及減輕家人的經濟負擔;還能作為日後在家休養的照護費用。

此外,還具有三項加值給付,保障升級(重大燒燙傷保險金、大眾運輸傷害事故身故/完全失能保險金、一至六級失能扶助保險金) (註三),而且理賠範圍與時俱進:保障之重大傷病範圍,包含訂立時及有效期間內確定當時由中央衛生主管機關公告之「重大傷病」項目。 再者,繳款也能依經濟狀況,自行決定月繳、季繳、半年繳或年繳方式。

隨著生活環境的變遷,面對高齡化、少子化時代,提早讓自己及家人有更健全的保障,以便在需要時獲得即時的經濟支援。安達人壽提醒定期為自己與家人做一次保單健診,若經濟許可,不妨利用重大傷病險來補強醫療防護網,讓自己與家人輕鬆擁有堅強的健康後盾。

註一:https://www.nhi.gov.tw/Content_List.aspx?n=3AE7F036072F88AF&topn=D39E2B72B0BDFA15

註二:

五大最新癌症治療費用:

(1) 腫瘤免疫療法:數十萬至數百萬不等

(2) 達文西微創手術:自費20萬元起跳

(3) 循環腫瘤細胞:每次費用5萬元,需一次以上

(4) 精緻型質子治療設備:一次療程需自費30-60萬元

(5) 磁振導航超音波熱治療:一次療程需自費8-9萬元

註三:商品詳細內容依當時或投保時保單條款為主

詳細資訊:安達人壽

註一:https://www.nhi.gov.tw/Content_List.aspx?n=3AE7F036072F88AF&topn=D39E2B72B0BDFA15

註二:

五大最新癌症治療費用:

(1) 腫瘤免疫療法:數十萬至數百萬不等

(2) 達文西微創手術:自費20萬元起跳

(3) 循環腫瘤細胞:每次費用5萬元,需一次以上

(4) 精緻型質子治療設備:一次療程需自費30-60萬元

(5) 磁振導航超音波熱治療:一次療程需自費8-9萬元

註三:商品詳細內容依當時或投保時保單條款為主

詳細資訊:安達人壽

關鍵字:

延伸閱讀

繼續閱讀下一篇推薦文章