退休規畫也需要注意以下可能面臨的風險:

市場風險

⊙投資回報的風險

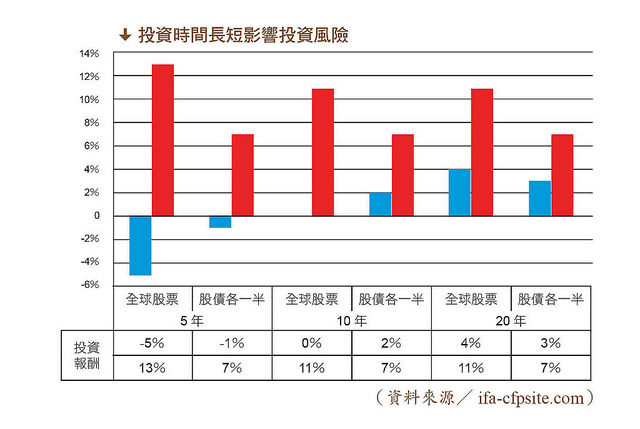

我們會期待投資可以帶來穩定的現金流,以應付基本生活開銷、緊急預備金等支出。投資時間的長短,也會影響投資風險的多寡。如果時間拉長,風險會比投資時間短的為低。如下圖的統計所示,以投資於全球股市及債券的不同投資組合,可以看出時間的長短對報酬率的影響。

截至2017年9月為止,如果投資時間為5年,全球股票的組合報酬率範圍落在-5%~13%之間,股債各一半的組合為:-1%~7%之間。如果時間拉長到20年,全球股票的組合報酬率在4%~11%之間,股債各一半的組合是:3%~7%。

時間拉長,風險明顯降低了,當然這樣的投資組合是為了適度分散風險,如果你的資產配置方式是集中在少數幾個國家,或是產業類別,這樣的投資波動度會比全球的配置更大,風險也會更高。

⊙通貨膨脹的風險

這可能是多數人在做退休規畫時最會忽略的一個因素,通貨膨脹牽涉到的是你的實質購買力。假設你現在一個月生活費5萬元,你用現在的數據,去估算以後要用到的退休生活費,就會犯上一個可怕的錯誤:因為你沒有把通膨的因素考慮進去。

通膨導致物價變貴,你的實質購買力會下降,因此現在的5萬元絕對不能等同於20年後的5萬元。到時它的實質購買力只剩2.76萬元(假設通膨每年3%)。若能提早考量通膨因素,會讓你的退休規畫更符合退休需求,不至於因為太過樂觀的估算,讓自己的退休規畫不切實際。

下一頁還有「投資利率、報酬波動度」的風險評估策略!

繼續閱讀下一篇推薦文章