⊙利率風險

利率的高低對退休準備的投資工具選擇有很大的影響,可以用定存、儲蓄型保險、基金、股票、不動產等工具,來做退休金的準備。這些工具可概分為兩種:低報酬、低風險,如定存、儲蓄型保險;相對的,基金、股票等工具屬於高報酬及較高風險。

在現在定存利率不到1%的情況下,錢存銀行加上通膨的因素會降低你的實質購買力,因此要做退休準備,要有足夠的退休收入來源,必須適度運用較高風險的投資工具所產生的報酬來增加退休收入。

⊙報酬波動度

投資組合報酬波動度會牽涉到以後退休可運用現金流的多寡。如果做了投資,會期待每年可以從投資帳戶中提領一部分金額出來,當成退休現金流的來源之一。例如你有800萬在做投資,如果每年的報酬率約6%,每年提領4%(即32萬)來做退休生活費,不至於侵蝕到本金。但前提是:投資要有穩定的表現,如果績效起伏太大,整體投資資產會變動過大,將沒辦法把穩定的部分提領出來,做為退休生活費之用。

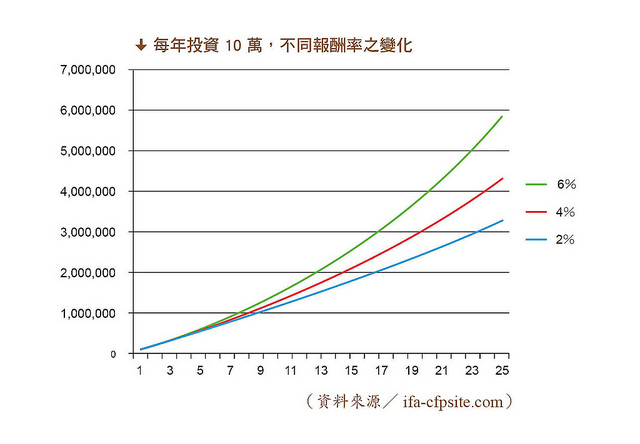

舉例如上頁圖:A君每年把年終獎金10萬元拿來做投資,在年報酬率6%的情況下,25年後投資資產會有582萬元,但是如果是2%年報酬率,資產規模則只有327萬元前後金額差異頗大。2%年報酬率,大約相當於你用儲蓄型保險來做退休規畫,如果你的退休規畫全部用這種低風險,但也是低報酬的工具,你會發現需要投入更多成本來做準備。

投資組合如何達到需要的報酬率,同時如何降低風險、減少投資組合報酬波動度也是非常重要的事。這可以藉由選擇適當的投資工具,並做好資產配置,把投資組合做風險分散,投資於不同的區域、產業類別、型態(股票型、債券型等),並配合再平衡的方式,讓投資組合維持一個相對的穩定度。

討論了投資風險後,接著討論

健康、意外事件等退休規畫可能會碰到的風險

。請看下一頁!

繼續閱讀下一篇推薦文章