要確保退休財務安全,另外一個考量因素是退休收入資源的規畫,它包括以下幾個需要考慮的因素:

資產類別

不同的資產類別有不同的預期報酬、風險屬性、流動性等,針對不同需求配置不同的資產類別,這需要全盤性的考量,不能一味地偏袒某種資產類別,而忽略可能帶來的影響。例如為了固定配息,買了不少高配息債券,或類全委的投資型保險,以為高配息是高報酬,卻忽略了背後這些可能是高風險的投資標的。

收入

退休後的財務安全,是安排收入來自於不同風險與預期報酬的資產,適度的分散風險之外,也能兼顧合理的報酬。

策略

如何維持資產的流動性,讓退休時需要的支出不會被卡死、無法動用?因此投資時要考量資產類別的流動性如何,當預期的收入來源有變動時,如何調整支出策略?在投資資產中如何做提領,以因應退休收入的需求?這是退休收入資源規畫需要考慮的因素。

使用的產品

如何以不同的金融商品來滿足退休的目標,在資產配置上需要考量這些不同商品是否符合需求:例如買了年金保險,雖然增加了安全性,卻降低了流動性,這對你的目標是否會有影響等。

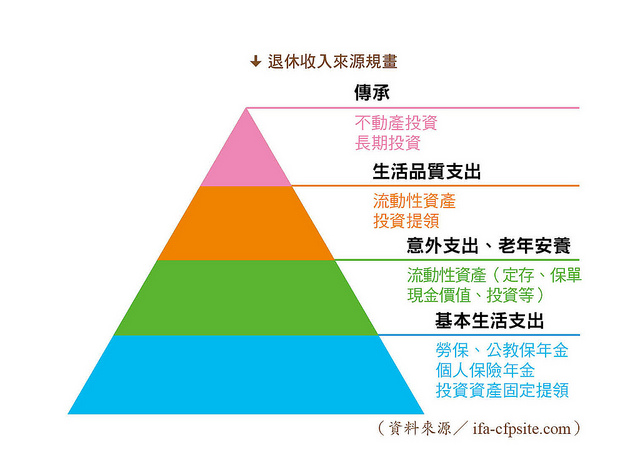

為了因應退休後可能面臨的風險,可以規畫退休收入來源來自不同的類別,以支應退休需求:基本生活支出、意外支出、老年安養(如醫療照護、房屋修繕等)、生活品質的開銷(如渡假、旅遊支出等)、傳承(財產想留給子女或其他人)這些可區分為以下幾種類別:

- 保證收入年金:如勞保、公教保險的退休年金,以支應退休基本生活支出的需求。

- 流動性資產:定存、保單現金價值、投資資產等,它是隨時可以動用,提領做退休收入的意外支出、老年安養費用、生活品質的開銷等支出。

- 其他:保險年金、再工作的收入、不動產租金收入等,以補足前兩項收入不足的部分。

這裡僅就個人購買的保險年金做一下討論:保險年金可以用來做生活基本支出的準備,以彌補勞保、公教保險年金無法支應的差額部分。建議可以購買個人年金險補足中間的差額,不過要注意的是:保險的年金雖然收入穩定,但是因為投資報酬率不高(因為現行保單預定利率處於較低的水準),因此保險年金應該規畫讓它占退休收入現金流的一部分,而非全部,例如以它來支應基本生活費的部分支出。

買年金保險跟錢放定存效果有差嗎?看下一頁詳細說明!

繼續閱讀下一篇推薦文章