買了年金保險雖然增加了安全性,卻降低了流動性,以現在比較多人選擇買的利率變動型年金保險為例,你如果在購買後前幾年要解約,會產生解約費用,也會有相關的附加費用(包含行政費用、業務員佣金、手續費等,而且是購買後就會先被扣除掉這些附加費用)。

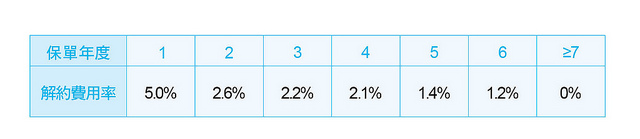

利率變動型年金保險舉例: 王小明,30歲,躉繳新臺幣1,000,000元,購買了某公司的利率變動型年金保險,在假設年金累積期間,第一保單年度宣告利率為2.74%,解約費用率如下,購買後6年內解約產生的費用如下表:

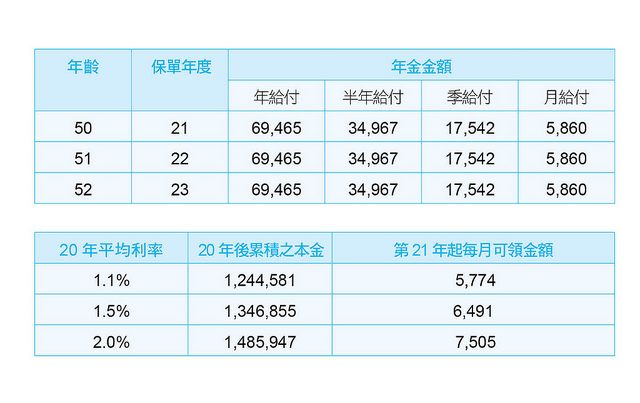

那麼購買以後可以領多少錢? 假設他選擇50歲之保單週年日作為年金給付開始日,保證期間20年,假設年金累積期間及未來宣告利率均為2.74%,試算如下:

如果不買保險年金,100萬在銀行定存20年,第21年起再每月領出當退休生活費,可以領多少?我們用現在銀行定存利率1.1%,及以後可能升息平均利率1.5%及2%做比較。

當然利率不可能長達40年都維持不變,這樣的試算只是讓你了解買年金保險跟錢放定存,效果可能是差不多的。不同的是:定存隨時可領,不會有本金減少的問題,但是買了年金保險,若在初期解約,扣除解約費用,本金是可能減少的。不過保險年金有強迫儲蓄的功能,否則一般人大概沒辦法把一筆錢放在銀行數十年都不動用,每個月只領出少部分錢來使用。

本文摘自《無痛退休:戰勝年改、對抗通膨,活到90歲也不怕的實用理財術》/廖義榮(獨立財務顧問、理財專欄作家)、高震宇/如何

看了這篇文章的人,也看了…

繼續閱讀下一篇推薦文章