依照台灣主計總處統計108 年受雇員工的年收入,中位數為49.8 萬元。也就是說,你只要累積約1250 萬的資產,就能藉由資產所帶來的現金流,邁向財務獨立的生活。(編輯推薦:一個人老後誰照顧?43歲退休的她連10年存50%薪水,將財產信託入住養生村!)

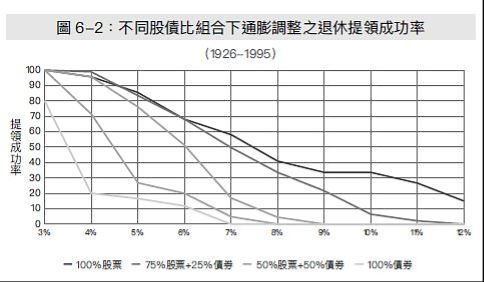

4%法則目前能追溯至最早的起源是來自於美國財務顧問威廉‧ 班根(William P. Bengen)在1994 年發表的研究。他採用50%〜 75%的股票比例加上剩餘比例的債券組合,透過每年再平衡回測過去美國市場1926-1976 的實際提領過程。得出的結論是:年齡60–65 歲的退休人員,如果搭配50/50 股債配置,採用4%的提領率會是安全的。根據他的研究結果,4%的提領率最少可以讓此現金流維持33 年;而大多數的情況可維持至50年,對於60 歲退休人員的預期壽命來說非常足夠。

班根所採用的投資組合與理念,正是此書所提及的長期指數化投資加上資產配置。這也就是說,不論是資產累積階段還是退休提領,指數化投資一直都是你我最佳的投資策略。而在1998年美國學者發表的研究中,採取與班根類似的模擬4%提領方法,將回測的時間增加至70 年(1926〜 1995),點出採用50%股票以上的投資組合,在連續30 年實行4%提領率的成功機率將高達90%,進一步讓4%法則廣為人知。

儘管以上兩篇研究是以美國市場作為主體,但我們依然可以採用此方式當作退休目標金額的參考。因為我們採用的指數化投資,將是更為分散的全球多元化配置,透過預估生活支出搭配4%法則,將能協助我們計算出目標金額,一步一步透過指數化投資向前邁進。

除此之外,你也可以透過4%法則協助父母或身邊親友們進行退休財務健檢,因為他們有極大的機會將比你更早面臨退休的階段。

本文摘自《一年投資5分鐘》/陳逸朴(小資YP)/遠流出版

看了這篇文章的人,也看了…

繼續閱讀下一篇推薦文章