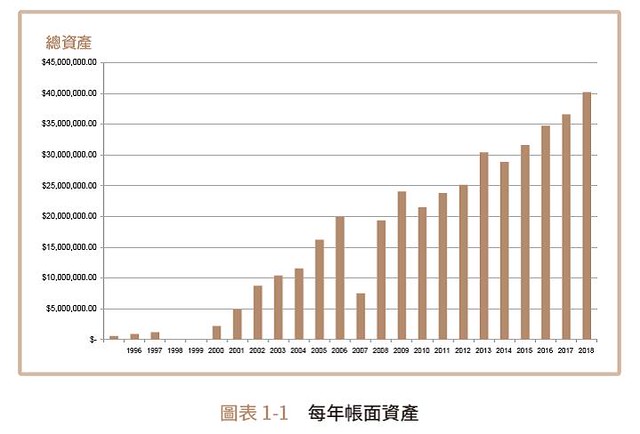

首先,先看股票帳面資產,也就是淨值的增加。我最早從60 萬元請我父親代操開始,到2019 底為止是4,000萬元。這段時間是23 年,如果以我個人稅後年收入約百萬元來算,應該總收入是2,300 萬元。即使是完全不吃不喝,也存不到3,000 萬元。更何況還要養活一家三口,再加上房貸和保養兩輛國產車。從這個數字的成長,應該可以感受到複利的威力吧!

另外一種粗略的估算是,我自己到底投入了多少資金進股市?

早期投入的資金總數,約700 萬元。最近一筆存款是來自100 萬元退休金,立刻轉買股票。這裡要特別說明的是,近幾年來,由於股利收入還不錯,每年收成後,都會先將未來一年的生活開支的戶頭。等五月繳完所得稅後,再將用不到的餘款多買幾張股票增加庫存。

近幾年來,存到戶頭的是以每年的股利為主,不再是其他存款。因此,若是以總共投入不到1,000 萬元,用了二十多年的時間累積的股票資產約4,000 萬元。

也常有人會問,我的年獲利率是多少?如果用去年的數據來估算,現金和股票股利總和約200 萬元,除以資產4,000 萬元,獲利率約5%。若用200 萬元除以我真正投入的成本,獲利率暴漲超過20%。

我真正喜歡與他人分享的說法是,假設我在股市工作,工作量不大,但報酬卻是很不錯。去年領了兩百多萬的「薪水」,相當於每個月18 萬元的收入,我稱為「年中獎金」。更好的是,每年都能多買幾張股票,順便也做了一些調整,希望每年的收成還會增加一點,當然也期盼年年會更好!

本文摘自《我45歲學存股,股利年領200萬》/謝士英(高師大工業科技教育系兼任副教授)/采實文化

看了這篇文章的人,也看了…

中年後怎麼豐厚老本?他這樣做,每年200萬「獎金」自動入袋

繼續閱讀下一篇推薦文章