【早安健康/林帝佑·百萬小資女】

備註:調查於2021/10/26~10/31針對企業人資及用人主管進行網路問卷收集,共計回收2,086家有效樣本,在95%的信心水準下,抽樣誤差為正負2.15%(資料來源:104人力銀行)

年終別亂花!分成四大預算更靈活

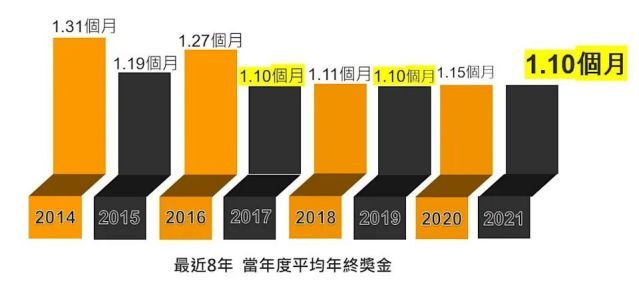

不要把年終獎金納入你的財務計畫!最近104人力銀行公布了有關2021年年終獎金的調查,發現今年會發年終獎金的企業比去年多一咪咪,但發放金額比去年減少。以會發放年終的企業來看,平均發放1.1個月,與2020年相比少0.05個月,但是與2017年、2019年同為8年來最低水準。備註:調查於2021/10/26~10/31針對企業人資及用人主管進行網路問卷收集,共計回收2,086家有效樣本,在95%的信心水準下,抽樣誤差為正負2.15%(資料來源:104人力銀行)

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

不知道大家甘哉?《勞動基準法》並沒有強制要求企業主發放年終獎金。除非你到職時有與公司簽訂合約,約定年終獎金的發放制度等,譬如常見「保障年終N個月」、「全年薪資含年終共N個月」、或約定達到一定的績效或成果,就可領到對應的年終獎金。(編輯推薦:349萬勞工看過來!元旦起勞保級距要調整,從這張表看你每月要繳多少錢?)

不要抱怨「可是我沒有緊急預備金!」這件事情,只能你自己平常準備起來,畢竟錢不會憑空生出來。(編輯推薦:快要升息了?那定存選「◯◯利率」較有利!定存的固定利率、機動利率比一比)

最後來分享佑佑的實際規畫給大家參考。在我還背負學貸的那段期間,我會分成4個預算項目,依據重要性排序如下:

最佳方案》直接當作沒有

在沒有約定的狀況下,誰知道老闆會發多少呢?「景氣不好,共體時艱;景氣很好,未雨綢繆」…這對某些人來說,真的不是玩笑話。所以,為了避免財務計畫垮台,最佳的方案就是─直接當作沒有!不要把年終獎金納入考量,或是即便納入計畫之中,也請保守預估獎金數字。次佳方案》拿緊急預備金擋一下

如果你不幸把年終獎金規畫在財務計畫中,但今年獎金大縮水或根本沒有,這時候怎麼辦呢?你只好拿緊急預備金來因應了!或是修改你的財務計畫,譬如減少包給自己的紅包、或放棄某次的旅遊行程。不要抱怨「可是我沒有緊急預備金!」這件事情,只能你自己平常準備起來,畢竟錢不會憑空生出來。(編輯推薦:快要升息了?那定存選「◯◯利率」較有利!定存的固定利率、機動利率比一比)

最後來分享佑佑的實際規畫給大家參考。在我還背負學貸的那段期間,我會分成4個預算項目,依據重要性排序如下:

- 給親人的紅包

領到年終,就代表要過年了,畢業後有工作,當然要開始包紅包給家人啦!一開始,我包的金額不多,畢竟當時身為社會新鮮人的我薪水不高,但這幾年隨著收入增加,才慢慢提高金額。 - 拿來還債

我覺得這跟「給親人的紅包」一樣重要,俗話說「理財之前理債」,當時,我還有學貸,雖然每個月穩定還款,但總是希望快點無債一身輕,所以我會在給親人的紅包與額外還學貸的預算之間取得平衡,因為額外還款,銀行並不會限制最低金額,只要有多還一點,我就覺得OK啦! - 給自己紅包

忙碌一整年,還是希望有一點給自己的紅利,所以,我會給自己一筆預算去採買平常捨不得買的奢侈品,譬如,某一年,我包給自己6,000元,買了一些「想要」而非「需要」的衣服,Hen開心! - 理財儲蓄

理財儲蓄這個項目,我認為跟「給自己紅包」要一起考量。先聲明,因為我每個月都會理財投資,所以才會把這個項目放在最後,因為即便我完全不把年終拿來儲蓄或投資,我的理財計畫都會如期達標。這邊的理財儲蓄偏向「多存」的,由於年終入帳的時間都在隔年1或2月,所以這筆多存的錢,等於讓你可以加速達成新一年度的理財目標。

大家有注意到嗎?這些項目,都是不做也不會怎樣的事情。今年快過完了,大家在規畫年終的時候,切記不要讓它變成你財務計畫中的未爆彈。

本文作者為「林帝佑 X Smart理財佑佑班」→部落格看更多文章

原文刊載於yahoo!奇摩專欄【林帝佑·百萬小資女】。本文經作者及yahoo!奇摩同意授權轉載/出處連結請點此

看了這篇文章的人,也看了…

繼續閱讀下一篇推薦文章