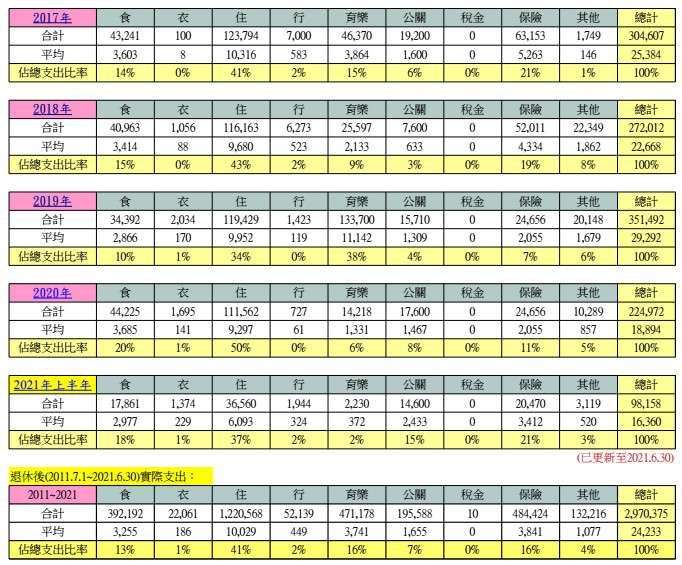

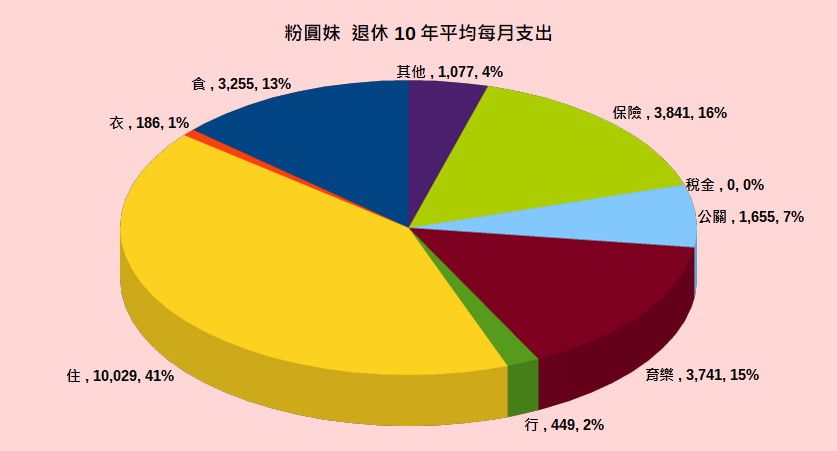

【早安健康/粉圓妹趴趴走】突然發現,我退休即將屆滿10年(2011.7.1~2021.6.30),好奇這10年退休生活總開銷為多少?調出記帳本統計一下,10年總花費將近300萬元(統計數字更新至2021.6.30)。

退休10年生活開銷統計!沒正職收入,靠理財養活自己!

剛算得這個數字時,我驚恐了一下,我還真會理財呢!在沒正職收入的情況下,我憑空養了自己10年。(編輯推薦:那年被資遣…夫妻奮力存700張金融股、年領70萬配息:存股,是不要為了生存而將就)走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

但後來我轉念一想,300萬元是我前公司業務同事的一年薪資,我以前還常聽到薪水高出我三倍的同事哭窮,然而300萬元只是他們一年的生活開支呀!

原來這就是薪水3萬元與25萬元的差別,沒有意識到控制消費重要性的高薪族,勢必要存更多退休金,才能應付他們不受控的消費習慣!(編輯推薦:存到2千萬元,為何還不算財富自由?她悟出5則勸世語錄…43歲不買房也恣意退休!)

(更新至2021.6.30)

如果您正在估算自己要準備多少退休金的話,您可以思考的方向:

- 理財能力:在本金不消滅的情況下,如何創造10年300萬元的現金流。

- 消費習慣:在不改變生活及消費型態的前提之下,退休前的薪水愈高,意味著退休後本金要存更多。

- 務實計劃:若無法過簡約、低物慾的生活,那必須要有更多的本金、更穩定成長的理財計劃。

- 變動因子:必須把通膨、健康、長壽等變動因子,加入您的退休金計劃中,退休期有20~50年之久,年紀愈大變動支出會愈高,所以每月現金流也要隨之提高。

若只會放定存,利率如此低的情況下,本金需要3000萬元,如此才能創造每年30萬元的利息收入;若存放在6%的投資工具裡,則只要準備500萬元的本金,就可創造每年30萬元的利息收入。(編輯推薦:股市這麼高,還能定期定額0050、0056?施昇輝:這檔隨時買,買了忘記它)

由此可見,具有較佳的理財知識與能力,即可讓退休金的準備事半功倍,但也要避免用「搏一把」的投資心態,很可能會承受鉅額的損失,或是資產波動的恐慌,畢竟年紀愈大,愈沒有重來的本錢。

延伸閱讀

繼續閱讀下一篇推薦文章