【早安健康/吳旻珊報導】最新的勞保基金精算報告出爐,勞保破產倒數6年!

其實先前預計2026年就會破產的勞保,倒是破天荒延後了2年,別以為是一個「好」消息,實際上,勞保早已長達4年入不敷出,所以壞消息是,勞保破產幾乎是遲早的事。勞保基金精算報告內容指出,近三年政府共撥補720億元,加上基金投資成效不錯,才讓勞保破產延至2028年;但2017年起,便開始繳錢的人少、領錢的人多,且差距年年擴大,財務當然出問題。

在繳勞保的青年與中年族群,懊惱未來是否領不到退休金,甚至連正在月領勞保年金的退休族,也擔憂起會不會哪天領的錢變少了?退休金比什麼都需要超前部署,因為老後退休生活,唯有提早準備,才能自救。面對迎來破產危機的勞保,如何從勞退、國保找到最划算的領錢方式?理財方式百百種,怎麼運用這筆退休金滾出安心無憂的退休準備金?我們帶你一起看看。

其實先前預計2026年就會破產的勞保,倒是破天荒延後了2年,別以為是一個「好」消息,實際上,勞保早已長達4年入不敷出,所以壞消息是,勞保破產幾乎是遲早的事。勞保基金精算報告內容指出,近三年政府共撥補720億元,加上基金投資成效不錯,才讓勞保破產延至2028年;但2017年起,便開始繳錢的人少、領錢的人多,且差距年年擴大,財務當然出問題。

在繳勞保的青年與中年族群,懊惱未來是否領不到退休金,甚至連正在月領勞保年金的退休族,也擔憂起會不會哪天領的錢變少了?退休金比什麼都需要超前部署,因為老後退休生活,唯有提早準備,才能自救。面對迎來破產危機的勞保,如何從勞退、國保找到最划算的領錢方式?理財方式百百種,怎麼運用這筆退休金滾出安心無憂的退休準備金?我們帶你一起看看。

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

萬一勞保破產,勞退會不會也領不到?不同制度分析給你看

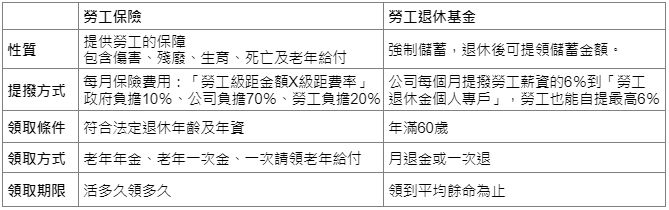

隨著勞保破產再次熱議,「勞退也拿不到半毛」的聲音跟著發酵起來。但是,勞保和勞退兩個制度,其實是完全獨立的。勞保屬於社會保險,只要勞工發生保險事故時,就能請領保險、傷病、失能給付等各式開銷,老年年金只是其中的一小部分而已,這也是為什麼勞保會產生收支逆差、破產的狀況。而勞退則是雇主每個月會從你的工資中提繳6%的金額,並且強制存到「勞工退休金個人專戶」裡,同時勞工也可以自己加碼再提6%,而這個戶頭裡面的錢正是多年累積下來的本金和收益,是屬於自己的退休金,不用擔心勞退會因為勞保而落得一場空。

【勞保、勞退性質比較】

勞保破產後擔心徒「勞」無功?不繳勞保可以嗎?律師:你老闆會被罰

依法令規定,勞保財務每幾年就要精算一次,要是真到勞保破產的那一天,之前繳的都放水流?依專家學者說法,倒也不是,因為當各種年金遇上破產問題,勢必祭出改革,以經驗來說,方向不外乎「調高費率、減少給付」,比如外界曾討論投保薪資計算期間拉長、合併勞退等,但無論結果如何,政府可是再三強調「絕對不會讓勞保倒」,盤算社會趨勢、政治考量…也不至於讓勞工一毛都拿不到。不可否認,無法信任勞保,已經是現在青年勞工心理普遍的聲音。對年輕人來說,當然不滿、不平衡,因為如果費率要被調高,變成要多繳錢、但領走錢的卻是退休的長輩;然後終於換自己領錢,又得減額領、甚至擔心沒錢領。甚至有人開始懷疑:勞保都要破產了,從現在開始不繳勞保,總行了吧?答案恐怕沒有這麼簡單。

關於不繳勞保會怎樣,律師施宇宸在《你知道的太多了》一書中有解釋,如果是一般受雇的勞工,因為幫員工保勞保屬於雇主的強制性義務,要是沒有繳勞保,「老闆」得受罰,之前就有發生類似事件,報到時故意不提供資料、無法投保勞保,害到雇主要罰錢。所以除非雙方簽署「同意不保勞保」的切結書,否則繳不繳勞保,其實不是你自己說了算。

繼續閱讀下一篇推薦文章