【早安健康/591編輯部】

此種房屋所有權人要與借款人不同的狀況其實很常見,除了夫妻之間外,也有可能發生在父母與子女之間,不過這種看似平凡且常見的狀況,背後付出的成本恐怕更大,小心反而得不償失。(編輯推薦:買房直接登記子女名下,也要繳贈與稅!合法節稅的贈與撇步其實有3招

買房登記家人名下,小心得不償失

一般來說買房時房屋所有權人通常為貸款人,不過夫妻間買房,不少人會為了安太座,將房屋登記在太太名下,此時若是先生工作收入條件較好的話,就會由先生擔任貸款人,辦理房貸時還會給予較優惠的利率,並提高房貸可貸成數。此種房屋所有權人要與借款人不同的狀況其實很常見,除了夫妻之間外,也有可能發生在父母與子女之間,不過這種看似平凡且常見的狀況,背後付出的成本恐怕更大,小心反而得不償失。(編輯推薦:買房直接登記子女名下,也要繳贈與稅!合法節稅的贈與撇步其實有3招

夫妻買房登記另一半,離婚難分配

一般來說買房時常見房屋所有權人即為貸款人,不過夫妻間買房時,不少人會將房屋登記在太太名下,但倘若太太為家庭主婦,此時就只能由先生申辦房屋貸款,這種看似平凡且常見的狀況,其實也隱藏很大的後患。走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

首先,除了銀行也會要求房屋所有權人(太太)也要同時擔任保證人,降低風險外,若是日後不幸離婚,雙方就很容易產生爭議。

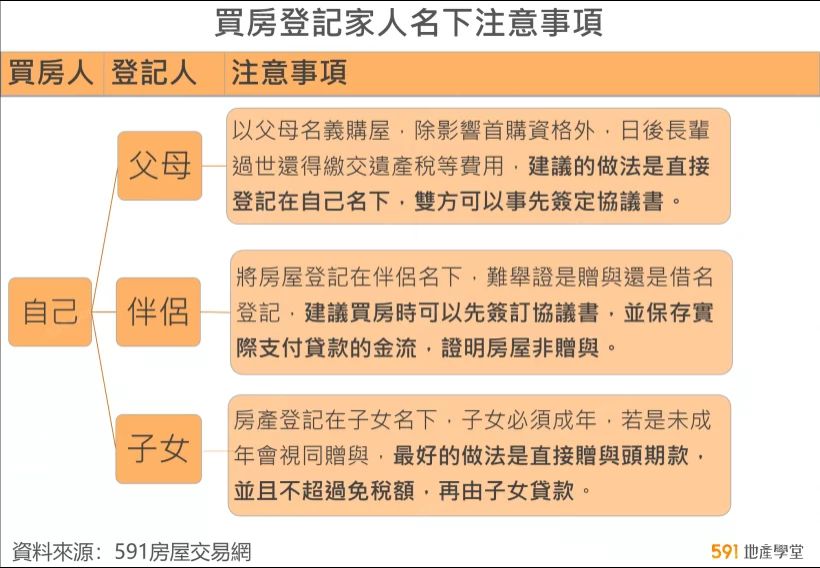

由於將房屋登記在太太名下,很難舉證到底為贈與還是借名登記,並且目前多數法院並不會把夫妻間的財產視為借名登記,只會列入雙方的婚後財產,因此先生還是可以請求雙方婚後剩餘財產差額的一半,但得注意的是,若房屋被視為贈與,即便離婚也無法分配!

因此為了避免日後撕破臉,郭彥廷地政士事務所地政士郭彥廷指出,建議買房時可以先跟另一半簽訂協議書,並保存實際支付貸款的金流,證明房屋並非贈與,或是一開始就採用共同登記的方式,較有保障。

對此,禾禮地政士事務所黃景揚地政士表示,父母買房登記給子女,就屬於借名登記關係,建議事先簽訂協議書,確保雙方權益。

此外,一般來說,若想將房屋登記在子女名下,只要子女有穩定的收入來源,就會提高銀行貸款意願,因此最好的做法就是直接贈與子女頭期款,並且不超過每人每年244萬元的免稅額,再由子女自行申辦房貸,父母擔任保證人,增加貸款成數。

由於將房屋登記在太太名下,很難舉證到底為贈與還是借名登記,並且目前多數法院並不會把夫妻間的財產視為借名登記,只會列入雙方的婚後財產,因此先生還是可以請求雙方婚後剩餘財產差額的一半,但得注意的是,若房屋被視為贈與,即便離婚也無法分配!

因此為了避免日後撕破臉,郭彥廷地政士事務所地政士郭彥廷指出,建議買房時可以先跟另一半簽訂協議書,並保存實際支付貸款的金流,證明房屋並非贈與,或是一開始就採用共同登記的方式,較有保障。

房屋登記子女名下應先簽協議書

另一種狀況即為父母幫子女置產,透過房產登記在子女名下達到資產配置或是分散風險的效果。不過得注意的是必須為年齡超過20歲(現已下修至18歲,預計2023年實施)的成年子女,若是登記給未成年子女,由於未成年子女未具備還款能力,因此國稅局會查核金流,視同贈與,進而產生贈與稅的問題。對此,禾禮地政士事務所黃景揚地政士表示,父母買房登記給子女,就屬於借名登記關係,建議事先簽訂協議書,確保雙方權益。

此外,一般來說,若想將房屋登記在子女名下,只要子女有穩定的收入來源,就會提高銀行貸款意願,因此最好的做法就是直接贈與子女頭期款,並且不超過每人每年244萬元的免稅額,再由子女自行申辦房貸,父母擔任保證人,增加貸款成數。

長輩名義購置退休宅得留意遺產稅

最後一種狀況即是父母已退休,需要購置退休宅,由於此時買房銀行未必願意貸款,因此多為子女當借款人,然而不少長輩為了避免子女買完房後翻臉不認人,傾向將房產登記在自己名下。對此,郭彥廷地政士就提醒,此種作法不僅會影響子女首購資格外,日後長輩過世時,子女恐怕還得繳交遺產稅以及過戶的費用,較不划算。

建議的做法就是直接登記在子女名下,不過雙方事先可以簽定協議書,表明子女須供養父母到老,否則自備款就須返還給父母,最後將合約書進行公證,對雙方比較有保障。

或是資產充足的長輩,可以透過請子女作為保證人或是直接成為銀行VIP客戶,銀行也會進行核貸,未必要請子女申貸。

Tips:

一般人會認為房屋所有權人就必須為貸款人,不過事實上借款人跟所有權人並沒有限制,兄弟姊妹甚至朋友之間都可以,但黃景揚地政士也提醒,部分審核資格較嚴謹的銀行會有所要求,包括雙方關係必須為配偶、直系親屬,並且年齡得在20歲以上,不超過65歲等限制,因此申貸前不妨先問問欲承做銀行是否有限制。

本文授權轉載自「591房屋交易網」原文出處/買房登記家人名下 小心得不償失

作者簡介:591房屋交易網「地產學堂」,彙整各類型房地產相關文章,包含即時市況新聞、深度地產學堂等。

看了這篇文章的人,也看了…

建議的做法就是直接登記在子女名下,不過雙方事先可以簽定協議書,表明子女須供養父母到老,否則自備款就須返還給父母,最後將合約書進行公證,對雙方比較有保障。

或是資產充足的長輩,可以透過請子女作為保證人或是直接成為銀行VIP客戶,銀行也會進行核貸,未必要請子女申貸。

Tips:

一般人會認為房屋所有權人就必須為貸款人,不過事實上借款人跟所有權人並沒有限制,兄弟姊妹甚至朋友之間都可以,但黃景揚地政士也提醒,部分審核資格較嚴謹的銀行會有所要求,包括雙方關係必須為配偶、直系親屬,並且年齡得在20歲以上,不超過65歲等限制,因此申貸前不妨先問問欲承做銀行是否有限制。

本文授權轉載自「591房屋交易網」原文出處/買房登記家人名下 小心得不償失

作者簡介:591房屋交易網「地產學堂」,彙整各類型房地產相關文章,包含即時市況新聞、深度地產學堂等。

看了這篇文章的人,也看了…

延伸閱讀

繼續閱讀下一篇推薦文章