新癌症療法問世 4大常見QA:健保有給付嗎?

多數癌症在罹癌前期並無明顯跡象,當民眾發現罹癌時常常已是癌症晚期,只能跟腫瘤擴散轉移的速度搶時間,儘快與醫師確定治療方案。

然而和醫師會診溝通治療方法時,民眾通常會有以下四類疑問:

Q1:這款藥/療法需要用多久?

Q2:普遍治療效果?

Q3:與其他治療方案差異?

Q4:健保有給付嗎?還是得自費?

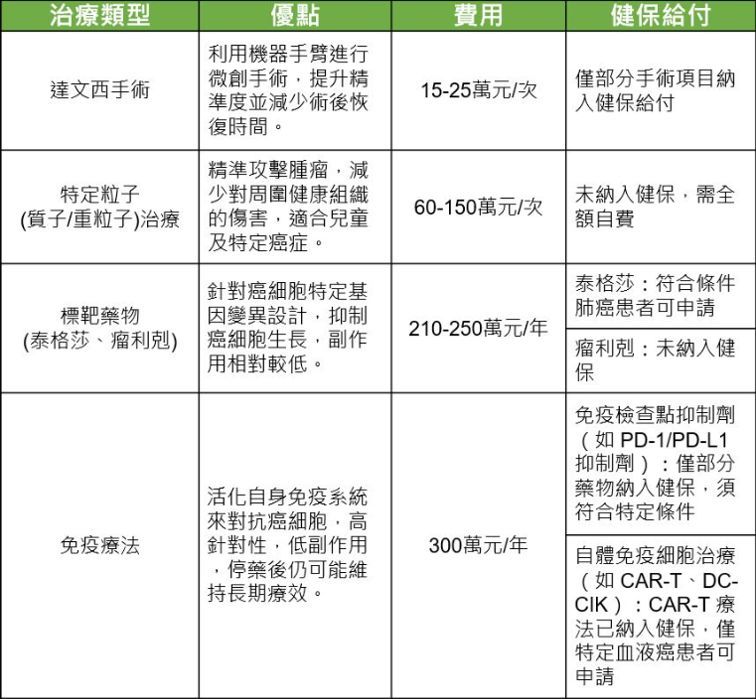

而最後一個問題更是許多民眾最在乎的關鍵問題,畢竟抗癌是一場長期作戰,經濟能否支持直接影響治療選擇權,癌友們大多都會慎重評估費用後,才確定要採取的治療方法。以最新「癌王-肺癌」來說,多數患者發現罹癌時已經是晚期,但無奈並非所有治療肺癌的藥物或方法都有健保給付,部分藥物甚至需等「化療無效」才能符合健保用藥資格。若以現今癌症治療常見的「免疫療法」為例,雖然它可以讓人體自己產生免疫力來對抗癌細胞,效果好、副作用低,但動輒百萬的花費,讓許多人不得不放棄。

但 富邦癌症險新升級,已將免疫治療給付項目歸入「標靶藥物治療」保障中,讓患者不再只能靠健保條件決定療程,而是能有更多治療選擇權,不用為了新療法的大額費用焦頭爛額,使經濟陷入危機。

新療程自費昂貴!想善待罹癌的身體…卻猶豫

舉例來說,針對治療肺癌的達文西手術自費約15-25萬元不等,質子治療單次療程約100萬元,使用肺癌標靶藥物泰格莎、瘤利克1年要價210-250萬元,癌症免疫療法完整療程也要300萬元左右,即使健保有給付卻仍是有條件給付,這樣的花費,對癌友來說無疑是沉重的負擔。

(資料來源:早安健康整理)

不少癌友下定決心對抗病魔,從化療、標靶到免疫治療一路嘗試,但經常歷經重重關卡後,卻常常只有化療獲得健保給付,其他治療每月動輒十幾萬,早已超出醫療險的給付上限。面對這樣的高昂費用,許多病患陷入抉擇:該繼續使用較有效的新療法,還是轉向保守治療?這場康復與財務的拉鋸戰,是沉重的現實卻並非少數特例。

這時,不少人都會想起過往購買的醫療險保單,卻發現多數醫療險往往只依住院日數給付住院費用,和手術一次性理賠;重大疾病險、特定傷病險、重大傷病險也只是「一次給付」。面對抗癌這種需長期抗戰,且依不同癌期需不斷調整療法,很明顯的這些一次給付的保險遠遠不足以應付癌症治療。 立即預約癌症險保障

罹癌年輕化的防癌新觀念 買癌症險、給人生多上一層保障

隨著台灣罹癌年輕化,與其白白擔心「萬一真的罹癌怎麼辦?」新時代的健康概念早已從治療上升到預防,許多人也意識到醫療險不足以負擔罹癌後的經濟開銷,因此提早為自己買「 癌症險」才是聰明之舉!

以富邦產險規劃的新抗癌達標專案,0歲至64歲全家人都能投保,屆時若罹患癌症,至少不必再擔心經濟壓力。因為富邦新抗癌達標專案免醫療單據就能申請50萬元定額理賠。另外若醫生建議需使用標靶藥物,也可以放心選擇,因為自初次罹癌起提供標靶治療藥物費用保險金最高500萬保障,且約定賠償期間長達三年。

傳統癌症手術通常需要大範圍切除腫瘤與周邊組織,造成較大面積的傷口,痛感明顯、恢復期也更長,照護不當還易引發感染、術後併發症風險提升,癒合後的明顯疤痕也會造成部分患者心理負擔,但富邦新抗癌達標專案針對治療癌症的精準切除微創手術「達文西手術」亦同樣支持給付,初次罹癌達文西手術最高給付50萬元。

健保給付之外,如果有癌症保險能大大減少罹癌的經濟壓力,也能選擇更有效或更新興的療法,替自己跟家人撐起生命的保護傘。畢竟確診罹癌的第一時間,心理上一定會焦慮不安,若本身就有癌症險,至少暫時無需為醫藥費焦慮到無法入眠。

尤其家族有癌症病史、癌症基因的高風險族群,更應該正視癌症險,提前預先思考、規劃適合自己跟家人的癌症保險,不僅能在突如其來的醫療需求中減輕財務壓力,也能確保家人在面對疾病時有足夠的資源與支援,為全家增添一份未雨綢繆的保障與安心。

立即預約癌症險保障