回到新台幣跟美元之間匯率,你敢確定一定有連動嗎?實際上可不一定,因為市場資金不是只有美國跟台灣而已,你是不是忘了全球貨幣超多?如果接下來穩定幣也開始放大量能,那麼接下來有沒有可能全球貨幣一起貶值,而穩定幣開始漲?這其實也是相當複雜的問題,所以真的不要無腦,這我強調很多次了,在投資市場當中,越笨的人就越容易被收割,因為這是「用錢賺錢」的市場,既然不用花勞力,那就要花腦力,想要爽爽躺領錢,有這麼簡單嗎?你也不要覺得不可能,2011年就是經典案例,來看看當時美元、新台幣匯率情況,當時都是貶值,你知道資金都流到哪去嗎?答案就是日圓。這可能因為當時還有歐債危機問題,所以全球市場投資人都想尋找避險的資產,共識就出現在日圓,畢竟日圓一直是全球前三大的儲備貨幣。

美元兌日圓(USDJPY)技術分析

歐元兌日圓(EURJPY)技術分析

| 貨幣對日圓 | 年初(第一交易日) | 年末(最後交易日) | 年度變動(%) | 資料來源 |

| USD/JPY | 1 USD = ¥81.042(2011-01-03) | 1 USD = ¥76.855(2011-12-30) | −5.19% | exchange rates |

| EUR/JPY | 1 EUR = ¥110.98(2011-01-03) | 1 EUR = ¥101.86(2011-12-30) | −8.26% | |

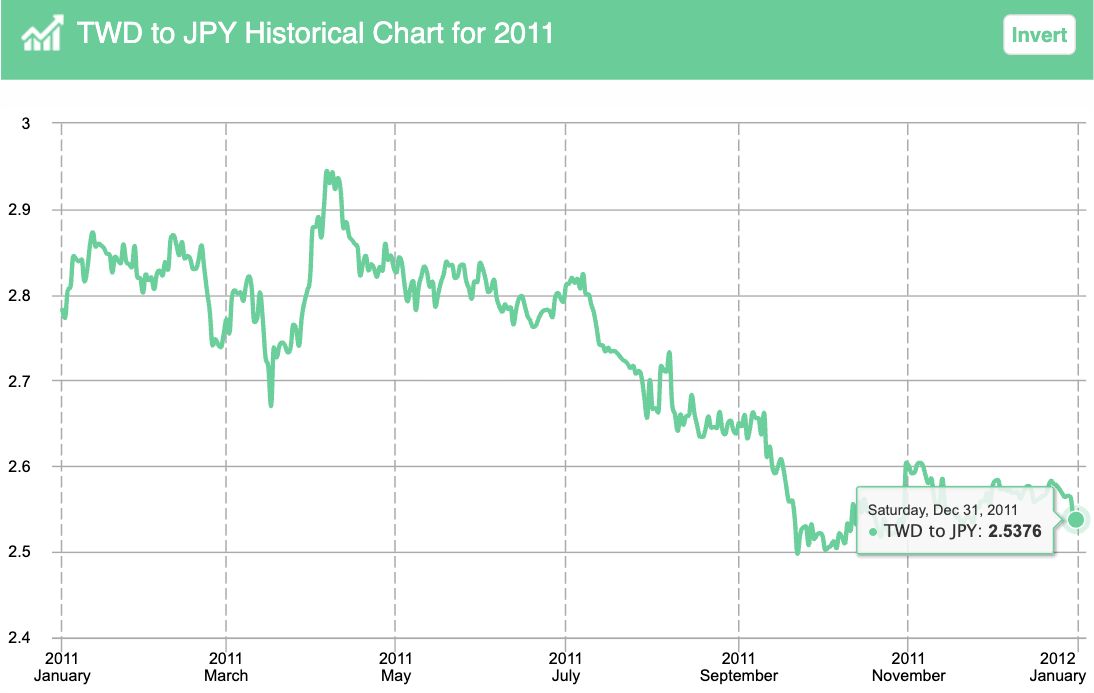

| TWD/JPY | 1 TWD = ¥2.80485(2011-01-03) | 1 TWD = ¥2.54173(2011-12-30) | −9.38% |

有看到嗎?無論是美元、歐元、新台幣對於日圓,通通都是貶值,這代表全世界的資金都流入日本避險了。

最後來分享幾個不可能:

大家都覺得台灣、美國經濟不強,只有半導體跟科技股,結果呢?屢創新高。

大家都覺得股債配置一定不會死,結果呢?股債雙殺。

大家都覺得質押美債一定安全,結果呢?斷頭再斷頭。

所以匯率這件事,你真的也不要太鐵尺,或者說是太愚蠢,活在自己的世界裡,我都已經告訴你歷史軌跡了,過去是真的發生過美元、新台幣同時貶值的情況,而且還不是古早時代,尤其是現在已經進入資本世界的2.0時代,也就是無限QE,只要有狀況就是借錢印鈔票,不管發生什麼事情,印一次沒用?那就再印第二次,也不行,就印第三次,這樣市場就能V轉了。

再說一個更極端誇張的情況,下次崩盤又QE,如果大家的錢都拿去買穩定幣或比特幣會如何?還是各國有錢人擔心匯率震盪,乾脆把股債變現之後,就保留現金在家而不流動呢?雖然我也知道不會發生,但如果發生了該如何是好?歷史上的股市都曾經崩盤殺八成了,其實這就是要做好最壞打算,就好比我從2022年就說債券不是窮人在買的東西一樣,尤其無限印鈔票之後,債券就跟現金沒什麼兩樣,就是灌水到市場的熱錢而已,結果一堆人把債券當成寶,甚至還有債券專家滿手都是債券,後來慘輸股市跟通膨,直接認輸!不過壽險公司就沒差了,因為都是別人的錢,不是自己的,所以你也可以看到壽險業很沒責任道義,把大家的保險金無腦丟在美債,遇到債券下殺也無感,就讓債券一直在那邊虧損到爆炸。

總之,在這個資訊太多又常被修正的時代,關於匯率這件事,可沒這麼簡單,換匯的高手續費及等待時間成本,當然也需要納入考量!

如果想做外匯交易,建議你做好「兩次確認」的習慣:第一次看到新聞或匯價時做初步判斷,第二次是匯率完成修正後,請至少參考一年的平均匯率或者十年平均匯率,知道相對高低檔才知道貨幣之間的強弱趨勢。當然還有一種是貨幣期貨或者基金,如果面對系統性風險時,事先也必須規劃清楚的對沖策略計劃,例如遠期、期權或分批執行的換匯計畫,這比你事後臨時抱佛腳更能保住資產安全,還有一個最重要的事情是,要弄這種外匯的東西,切記不可全部壓在同一個市場中,好比全部資金都在美國,如果遇到五月你剛好急需新台幣,那就只能吃匯損又要賠掉手續費了。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文授權轉載自「玩股網」 原文出處/接下來新台幣、美元同時貶值怎麼辦?關於匯率該懂的風險與實務策略。

作者簡介:玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供投資人市場資訊、投資工具、觀點分析與社團實戰教學為主。幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目就是愛玩股,下載數超過300萬次。未來將持續更優質的服務給廣大投資人。