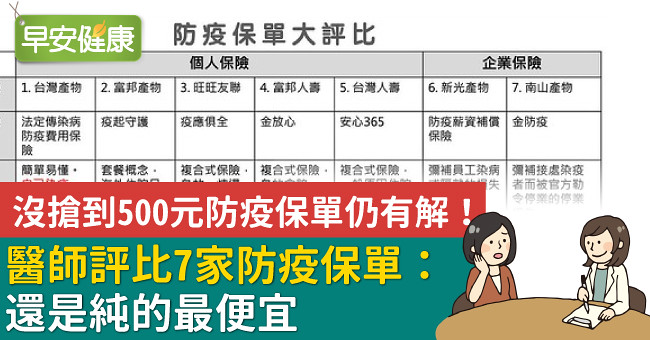

【早安健康/林逸婷(急診醫學科主治醫師)】編按:自從連日爆發本土確診病例後,防疫控制穩定的台灣刮起一陣不安的風浪,防疫保單再度成為熱門話題,其中討論度最高的便是「500元防疫保單」;對此,台中醫院急診醫學科主治醫師林逸婷點出其中盲點,並且整理7家產險公司推出的防疫保單,幫助有需求的民眾選擇合適的保單。

疫情當前,連日來的本土病例群聚感染,讓很多台灣人從安穩的平行時空中驚醒,危機意識突然大幅升高,於是防疫保險又變得熱門起來。我研究了一下目前市面上的保單,幫大家做個小整理。有需要的人可以把握一下。

疫情當前,連日來的本土病例群聚感染,讓很多台灣人從安穩的平行時空中驚醒,危機意識突然大幅升高,於是防疫保險又變得熱門起來。我研究了一下目前市面上的保單,幫大家做個小整理。有需要的人可以把握一下。

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

在這邊解釋一下專有名詞:

法定傳染病:身為一個醫師我必須說,要因為法定傳染病而住院其實蠻困難的。所以雖然CDC條列很多,但大部份發生機率都不高。要注意的大概只有:

#就只有富邦人壽金放心,還是要讓你等十四天。

居家隔離:跟確定病例有接觸,疫調時衛生機關會開一張「居家隔離通知書」

居家檢疫:目前從海外入境台灣都需檢疫14天,入境需填寫「入境健康聲明暨居家檢疫通知書」

看完驗證了一句話:還是純的最便宜!

很多複合式保單,各種東西都加一點,乍看之下很划算,好像全部都有保障,殊不知其中大多內容都跟你本來就有的壽險、意外險、醫療險重複到了。但保險公司就愛推這種保單,不但利潤多,而且這樣民眾最容易被推銷的話術所迷惑,頭昏眼花的情況下懶得思考就直接簽下去了,無形之中掏了更多錢出來買保險。

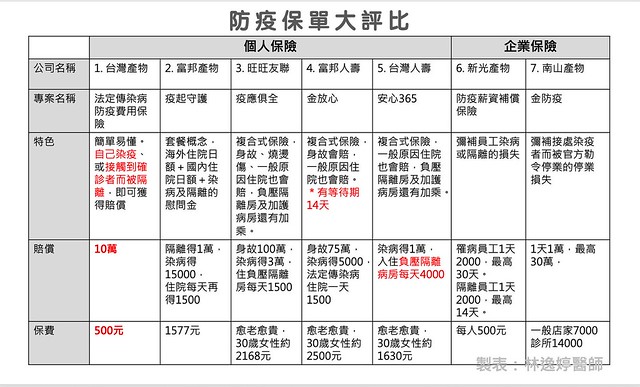

法定傳染病:身為一個醫師我必須說,要因為法定傳染病而住院其實蠻困難的。所以雖然CDC條列很多,但大部份發生機率都不高。要注意的大概只有:

新冠肺炎、流感重症、腸病毒重症、結核病,及南部夏天的登革熱。要保險前請看看您是否擔心得到這些疾病吧。

等待期:也就是說簽完保單之後,到發病之間的時間。保險公司為了避免有人帶病投保,通常都會設定要投保後三十日診斷的疾病才能理賠。而因為法定傳染病是個急性特殊現象,大部份保險公司都針對這項取消等待期,也就是簽約當天就會有保障。#就只有富邦人壽金放心,還是要讓你等十四天。

居家隔離:跟確定病例有接觸,疫調時衛生機關會開一張「居家隔離通知書」

居家檢疫:目前從海外入境台灣都需檢疫14天,入境需填寫「入境健康聲明暨居家檢疫通知書」

看完驗證了一句話:還是純的最便宜!

很多複合式保單,各種東西都加一點,乍看之下很划算,好像全部都有保障,殊不知其中大多內容都跟你本來就有的壽險、意外險、醫療險重複到了。但保險公司就愛推這種保單,不但利潤多,而且這樣民眾最容易被推銷的話術所迷惑,頭昏眼花的情況下懶得思考就直接簽下去了,無形之中掏了更多錢出來買保險。

很明顯的,編號第一的台灣產物保險CP值最高!看看後面那個企業的保單,如果我是一家診所的老闆,保了南山的停業損失保險,花14000元最多也才領回30萬。但是,如果我幫我自己跟診所的兩個員工各保一張台灣產險保單,只花了1500元,不幸接觸到患者三人全隔離,也是一樣領30萬!根本完全打趴其他保單啊。

至於如果是住院想領最多的話,也可以看看台灣人壽的安心365,雖然是複合式保險,但是它的負壓隔離病房等同於加護病房,都有加乘。如果得到新冠肺炎,鐵定是要關在負壓隔離房二三十天跑不掉。

魔鬼藏在細節裡

不過也說一下細節的部份,台灣產物這張保單,推銷的時候會說:「居家隔離」、「居家檢疫」、「隔離治療」、「集中隔離」、「集中檢疫」這五種都可以獲賠十萬。

實際上,「檢疫」是要從海外入境才需要的程序,而保單又有一段意思是:「投保時需在中華民國境內,且前往國外旅遊而染疫不保。」因此居家檢疫跟集中檢疫根本是白寫的嘛,不可能用得到那兩項條件。只有「自己確診」以及「接觸到確診病例」才領得到錢喔!

這張保單每200人中要有超過一人隔離,也就是超過0.5%,保險公司才會虧錢。如果以確診人數相較於全國人口數這樣去做計算,日本的感染率目前是0.26%,而韓國更低,大約0.14%。但如果台灣不幸進入大規模感染,保單隨時都有可能會停售。

雖然產險的佣金是很少的,賣一張這樣500元的保單,我猜大概頂多賺50元?但是也不必替業務們擔心,一個好的業務不該以金額多少來決定辦事態度。況且對他們來說,這算是一種加值服務,是一種拓展客戶的墊腳石、開發醫療族群的敲門磚。

我沒有在賣這些保單,也沒有相關利益,純粹是整理後順便分享喔。

作者林逸婷簡介:

現任衛福部台中醫院急診醫學科主治醫師,專長為急重症醫學、急救教學;近年開始接觸理財,因讀出興趣而念了中興大學EMBA財金組碩士,亦考取人生保險與產險證照。

本文獲得林逸婷醫師授權刊載,原文連結。

看了這篇文章的人,也看了…

至於如果是住院想領最多的話,也可以看看台灣人壽的安心365,雖然是複合式保險,但是它的負壓隔離病房等同於加護病房,都有加乘。如果得到新冠肺炎,鐵定是要關在負壓隔離房二三十天跑不掉。

魔鬼藏在細節裡

不過也說一下細節的部份,台灣產物這張保單,推銷的時候會說:「居家隔離」、「居家檢疫」、「隔離治療」、「集中隔離」、「集中檢疫」這五種都可以獲賠十萬。

實際上,「檢疫」是要從海外入境才需要的程序,而保單又有一段意思是:「投保時需在中華民國境內,且前往國外旅遊而染疫不保。」因此居家檢疫跟集中檢疫根本是白寫的嘛,不可能用得到那兩項條件。只有「自己確診」以及「接觸到確診病例」才領得到錢喔!

這張保單每200人中要有超過一人隔離,也就是超過0.5%,保險公司才會虧錢。如果以確診人數相較於全國人口數這樣去做計算,日本的感染率目前是0.26%,而韓國更低,大約0.14%。但如果台灣不幸進入大規模感染,保單隨時都有可能會停售。

雖然產險的佣金是很少的,賣一張這樣500元的保單,我猜大概頂多賺50元?但是也不必替業務們擔心,一個好的業務不該以金額多少來決定辦事態度。況且對他們來說,這算是一種加值服務,是一種拓展客戶的墊腳石、開發醫療族群的敲門磚。

我沒有在賣這些保單,也沒有相關利益,純粹是整理後順便分享喔。

作者林逸婷簡介:

現任衛福部台中醫院急診醫學科主治醫師,專長為急重症醫學、急救教學;近年開始接觸理財,因讀出興趣而念了中興大學EMBA財金組碩士,亦考取人生保險與產險證照。

本文獲得林逸婷醫師授權刊載,原文連結。

看了這篇文章的人,也看了…

延伸閱讀

繼續閱讀下一篇推薦文章