財政部表示,2024每人基本生活所需之費用金額調漲到21萬元,適用於2025年5月綜所稅申報,快來看看自己有沒有達到免稅門檻的標準,並且選擇最適合你的計稅方式,才有辦法在納稅時多省一點荷包。本文更列出詳細5種課稅級距,讓你親自算算看實際上應該要繳多少稅! (編輯推薦:領千萬退休金錯1動作竟補稅百萬元! 退休金報稅「一次領、分次領」免稅額度怎麼算)

2025年綜所稅何時開始申報?報稅、退稅時程一覽

今年的綜合所得稅查詢課稅年度所得及扣除額資料從4月28日開始,申報時間則同樣從5月1日開始,然而因應美國關稅政策變動帶來的衝擊,財政部宣布將報稅延長到6月底,國稅局在報稅截止日(6月30日)當天也會特地延長開門至19點。

退稅方面,仍會按慣例分3批次進行,並不受報稅延長影響,若想當「早鳥退稅族」搶先在第1批次退稅,就需要在5月12日前向戶籍所在地國稅局申報稅額試算,或是在報稅截止日前透過網路申報、線上登錄或電話語音。

2025年報稅&退稅時程

- 查詢課稅年度所得及扣除額資料時間:114年4月28日~6月30日

- 綜合所得稅申報時間:114年5月1日~6月30日

- 第1批次退稅:114年7月31日

- 第2批次退稅:114年10月31日

- 第3批次退稅:115年1月20日

2025年綜合所得稅的免稅門檻是多少?單身、頂客族、四口之家一次看

你今年要繳多少稅?免稅門檻是多少?只要將個人所得免稅額、標準扣除額、薪資扣除額加總,只要沒有超過一定金額就可以不用繳稅,以下整理各個族群的免稅門檻。

1.單身:年收入低於44.6萬元免繳稅免繳稅

由於每人個人所得免稅額為9.7萬元,再加上單身族標準扣除額為13.1萬元、薪資扣除額21.8萬兩項,只要合計年收入小於44.萬元,就可以不用繳稅。

2.雙薪夫妻:年收入低於89.2萬元免繳稅

當夫妻一同申報綜所稅時,除了兩人的所得免稅額19.4萬元外,還有標準扣除額26.2萬元及薪資所得扣除額43.6萬元,年收入只要落在89.2萬元以下則免繳稅。

3.扶養1位年滿70歲長輩的雙薪家庭:年收入低於103.75萬元免繳稅

雙薪家庭扶養滿70歲的直系親屬,個人所得免稅額為14.55萬元,加上夫妻倆的19.4萬元,總共為33.95萬元,另標準扣除額26.2萬元、薪資所得扣除額43.6萬元,等於年收入低於103.75萬元可免繳稅。

4.扶養2名幼兒的雙薪家庭:年收入低於146.1萬元免繳稅

需要照顧2名幼兒的雙薪家庭,個人所得免稅額為38.8萬元、標準扣除額26.2萬元、薪資所得扣除額43.6萬元,另外還需要再加上兩名子女的「幼兒學前特別扣除額」37.5萬元,合計年收入只要低於146.1萬元,就無須繳稅。

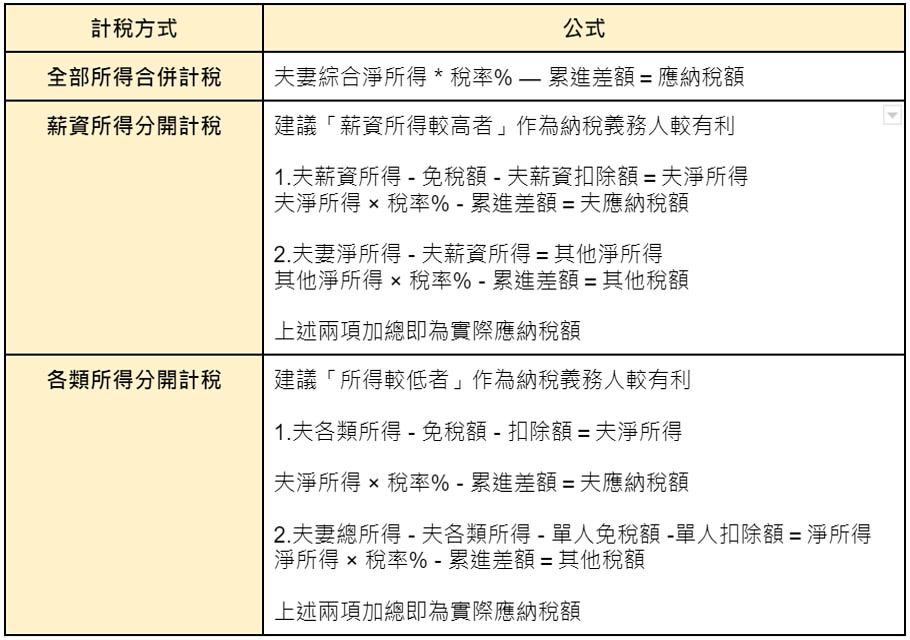

合併計稅、分開計稅哪個好?雙薪家庭這樣做最省稅

夫妻報稅時,共有「合併計稅」、「薪資所得分開計稅」、「各類所得分開計稅」三種方式,在選擇時不只要看到雙方的經濟狀況,更要考慮到兩人主要的收入來源為何,才可以從計稅就先省下一筆。值得注意的是,假設你是今年報稅前新婚的夫婦,一律得要使用分開申報的方式,等到婚後一年能選擇是要分開、合併申報,兩年後則一律都要合併申報,詳細的計稅方法一起往下看吧!

1.全部所得合併計稅

選擇合併計稅,就是將兩個人的淨所得加起來以申報,而分開計稅則必須以其中一人作為納稅義務人,分開計算應納稅額和其他稅額。

2.薪資所得分開計稅

如果夫婦兩人為雙薪家庭、所得較高,並且以薪資作為主要收入來源為主的家庭,可以使用使用薪資所得分開計稅的方式,並以薪資所得較高的一方作為納稅義務人。

3.各類所得分開計稅

若夫婦斜槓經營許多事業,甚至副業超過本業的薪資收入時,使用各類所得分開計稅,再以所得較低一方作為納稅義務人,反而比較省荷包喔!以下舉例,當丈夫為主要納稅人,計算公式:

2025年免稅額、所得稅級距調高!從淨額來看綜所稅5種級距要繳多少

那到底每年要繳多少錢呢?理財專家郭莉芳解釋,假設一年賺100萬元,並不代表政府會把這100萬通通都要向你課稅,畢竟生活上柴米油鹽醬醋茶哪樣不用花錢?所以就會扣除生活成本、撫養家庭成本、或甚至是借貸的利息等等,這就是扣除額的概念,把零零總總扣掉之後所剩的錢才是「淨賺」,再從這個淨額來課稅。而這個淨額又分級距適用不同的稅率,並且有不同的累進差額。

綜合所得淨額稅率、累進差額一覽表

| 綜合所得淨額 | 稅率 | 累進差額 |

| 0-590,000 | 5% | 0 |

| 590,001~1,330,000 | 12% | 41,300 |

| 1,330,001~2,660,000 | 20% | 147,700 |

| 2,660,001~4,980,000 | 30% | 413,700 |

| 4,980,001以上 | 40% | 911,700 |

【公式】綜合所得淨額×稅率-累進差額=應納稅額

舉例來說,如果所得淨額是70萬,其中59萬為59萬以下這個級距,對照表格可以看出適用5%的稅率;多出來的11萬則為下一個級距,稅率計算公式如下:[(59萬×5%)+(11萬×12%)]=4萬1300元。

圖片來源/財政部臉書粉絲專頁

不過,實際上的應納稅額還沒算完!財政部指出,應納稅額是全年該繳的稅,但有些所得(例如薪資)在給付時就已預先扣繳稅款,所以要再扣掉 #已扣繳稅額,以及相關 #可抵減稅額,才是 5 月報稅要自行繳納的稅額。今年5月申報所得稅時,免稅額、標準扣除額和部分特別扣除額分別如下:

- 一般納稅人免稅額:9.7萬元

- 滿70歲納稅人免稅額:14.55萬元

- 單身者標準扣除額:13.1萬元

- 有配偶者標準扣除額:26.2萬元

- 薪資所得特別扣除額:21.8萬元

- 身心障礙特別扣除額:21.8萬元