這次陪朋友進診間時,醫師說明:「經過電腦斷層檢查,無法明確判斷婦科腫瘤是良性還是惡性,必須等到手術切除後進行病理化驗,才能確定。」

像這類需要住院手術的情況,與醫師初步討論時,主動提供以下資訊,有助於後續治療與保險理賠。

一、詢問住院天數及病房費選項

根據衛福部統計,112年醫院平均住院日數為8.16天,然而遇到較複雜的病況,一般病房、加護病房、手術室輪流奔波,需要的住院天數則更長,對病患與家屬都是非常煎熬,若希望有更好的醫療品質及陪病舒適度,就需要額外自費病房。本次婦科手術醫生預估3~5天,但仍需視病況決定,由於臨時(隔天)安排手術僅有健保病房。

台灣常見病房選項一覽:

提醒:不同醫院、地區與等級(如醫學中心、區域醫院)病房費用差異很大,建議住院前先向醫院確認房型與費用。

二、詢問手術方式、優缺點及花費?

以這次婦科腫瘤手術,醫生說明三種手術方式:傳統剖腹手術、腹腔鏡微創手術,以及達文西機械手臂手術,每種方式各有優缺點與費用差異,以下做表格參考。

提醒:每位病患需要的手術及治療方式不同,僅供參考。

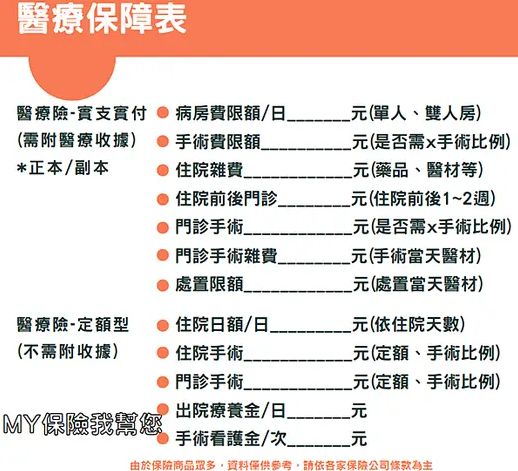

三、整理保單,了解保障內容

在面對即將進行的住院或手術時,整理手邊的保單並了解保障內容,是非常關鍵的一步。首先,確認自己是否擁有實支實付型醫療險、日額型住院險、手術險等相關保險,並釐清保單是否過等待期(醫療險大多為30天)、保單是否有效。其次,檢視保單條款中對「住院」、「手術」、「自費醫材」的理賠方式及賠付上限,彙整成一份簡單的「醫療保障表」,方便與醫師、保險業務員溝通。提早掌握保障內容,不僅能減少理賠爭議,也有助於做出更安心的醫療決策。

本文授權轉載自「My保險我幫您!」原文出處/直球對決!當保險業務進了診間時,會詢問的2個「關鍵問題」及1張彙整表格!

作者簡介:My保險我幫您,由在保險經紀業服務近十年,超過500位客戶,有證券分析師、CFP理財顧問等15張金融證照的蔡政錩經營,亦在個人部落格、各大知名財經媒體發表專欄。