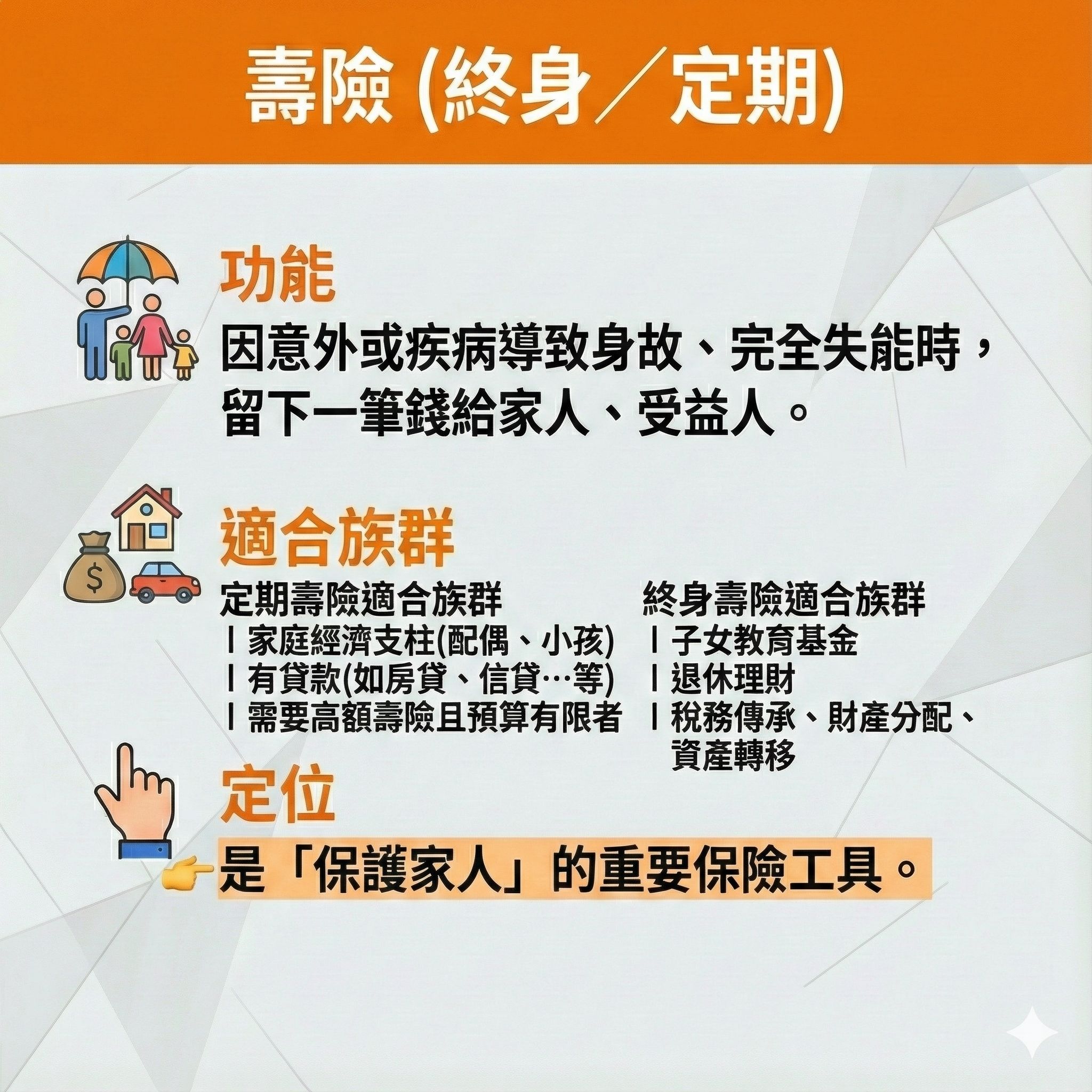

1️.壽險(終身/定期)

功能:因意外或疾病導致身故、完全失能時,留下一筆錢給受益人,解決經濟負擔。

定期壽險適合族群:

- 家庭經濟支柱(配偶、小孩)

- 有貸款(如房貸、信貸…等)

- 需要高額壽險且預算有限者

終身壽險適合族群:

- 子女教育基金

- 退休理財

- 稅務傳承、財產分配、資產轉移

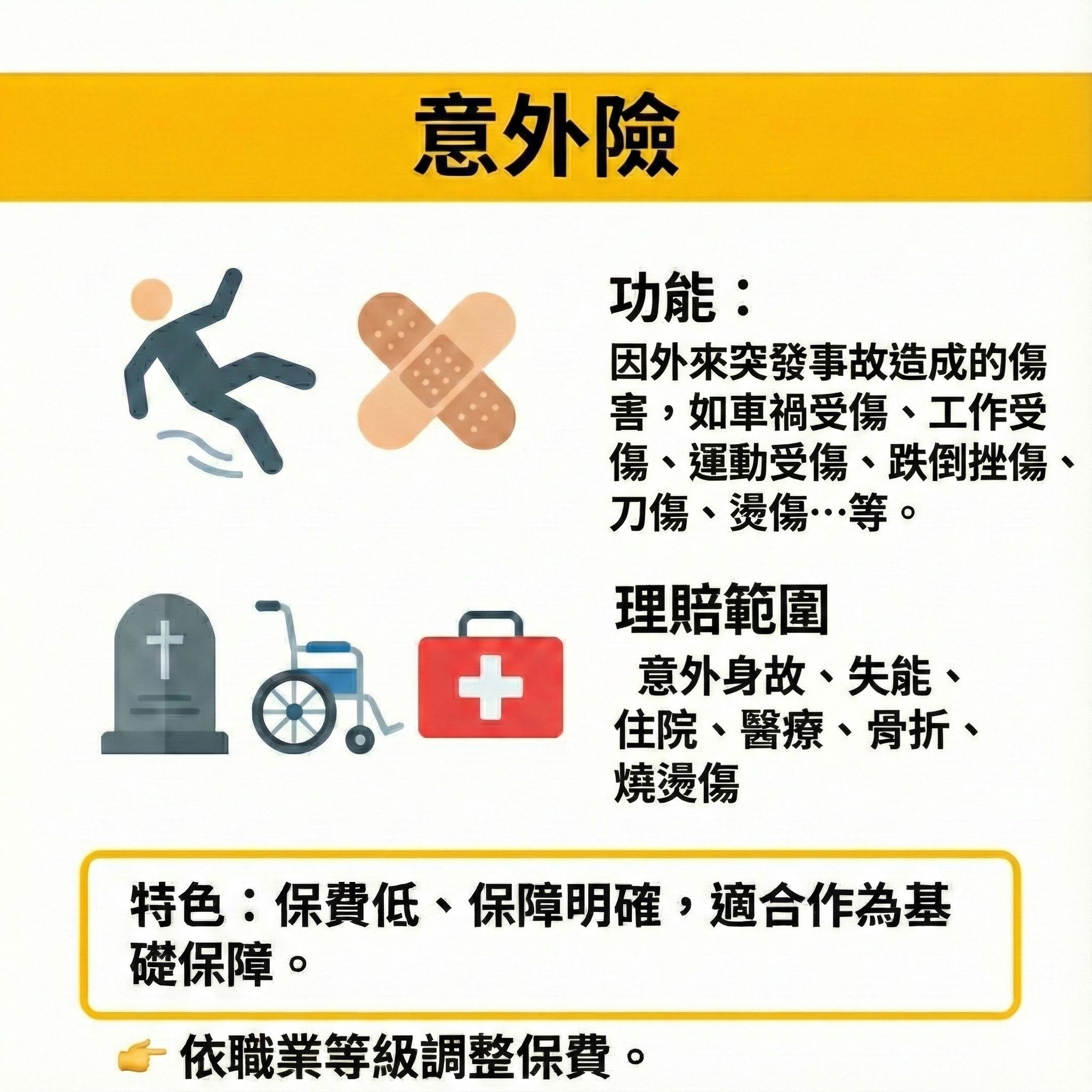

2️.意外險

- 功能:因外來突發事故造成的傷害,如車禍受傷、工作受傷、運動受傷、跌倒挫傷、刀傷、燙傷…等。

- 理賠範圍:意外身故、失能、住院、醫療、骨折、燒燙傷

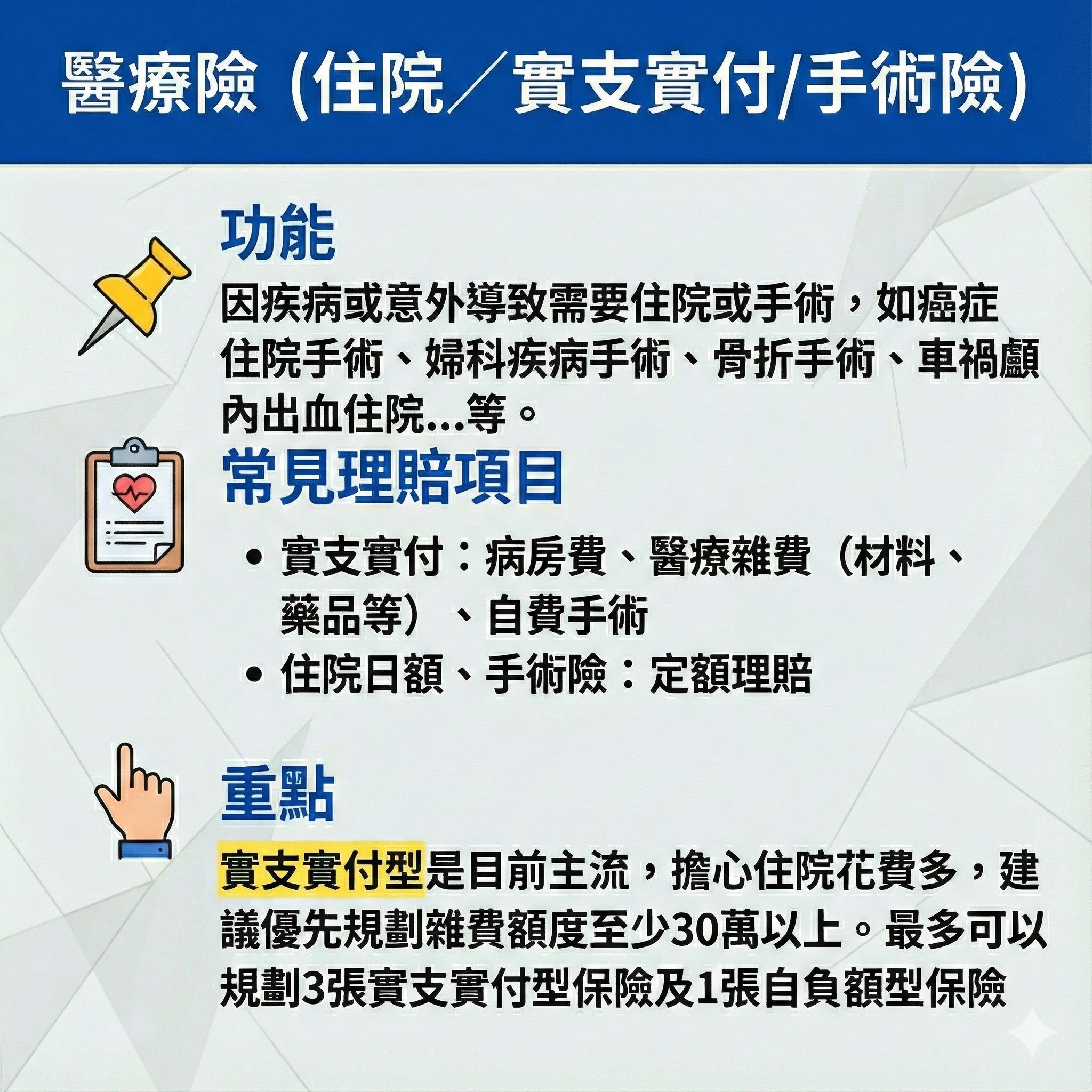

3️.醫療險(住院/實支實付/手術險)

- 功能:因疾病或意外導致需住院或手術,如癌症住院手術、婦科疾病手術、骨折手術、車禍顱內出血住院…等。

- 常見理賠項目:

- 實支實付:病房費、醫療雜費(材料、藥品等)、自費手術

- 住院日額、手術險:定額理賠

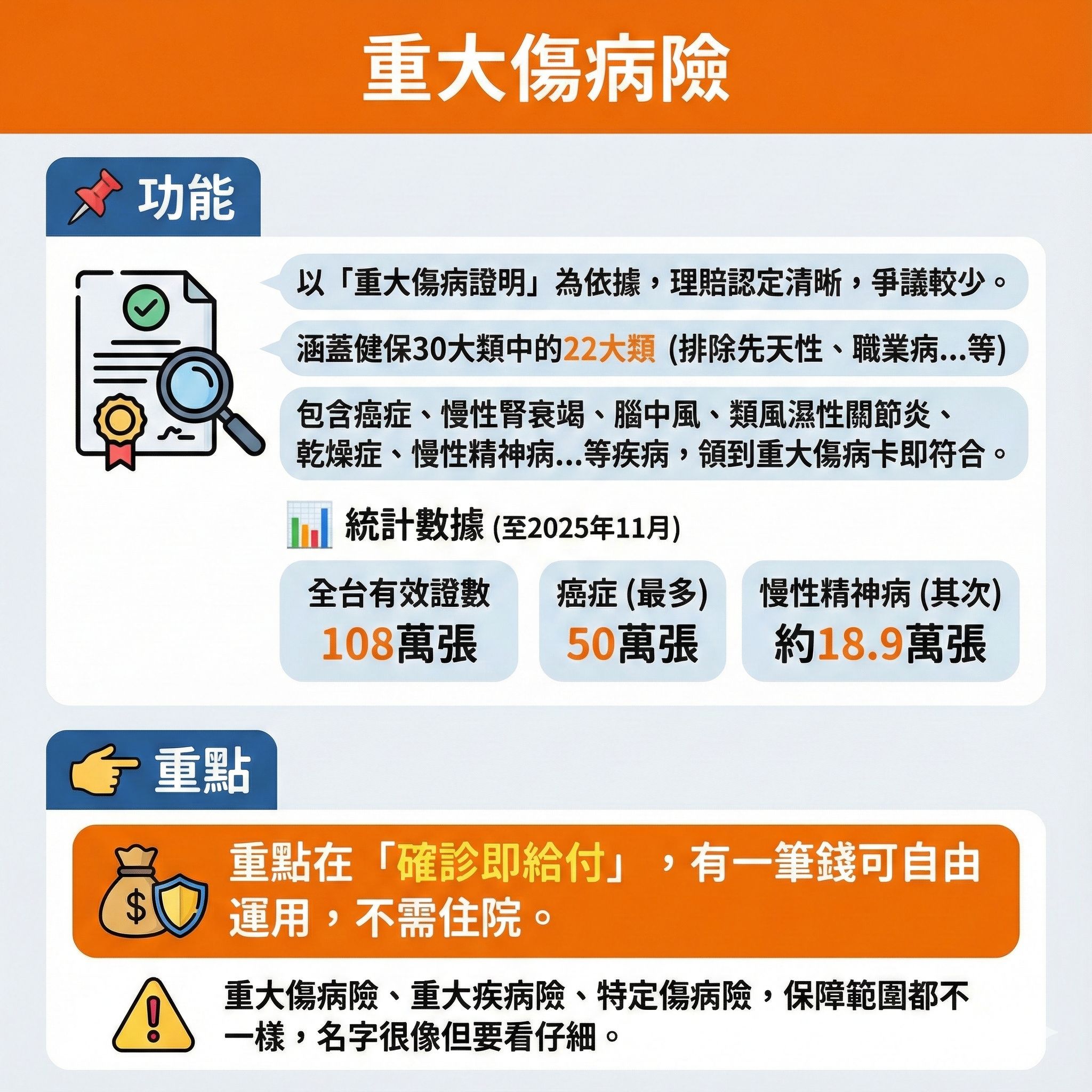

4️.重大傷病險

功能:以「重大傷病證明」為依據,理賠認定清晰,爭議較少。涵蓋健保30大類中的22大類(排除先天性、職業病…等),包含癌症、慢性腎衰竭、腦中風、類風濕性關節炎、乾燥症、慢性精神病…等疾病,領到重大傷病卡。 (編輯推薦:癌症治療花費高,還能加買保險嗎?專家解析4種保單怎麼買,不被拒保又有高保障)

統計至2025年11月,全台有效證數108萬張,其中50萬張為癌症最多,其次為慢性精神病約18.9萬張。

- 重點在「確診即給付」,不需住院。

- 重大傷病險、重大疾病險、特定傷病險,保障範圍都不一樣,名字很像但要看仔細。

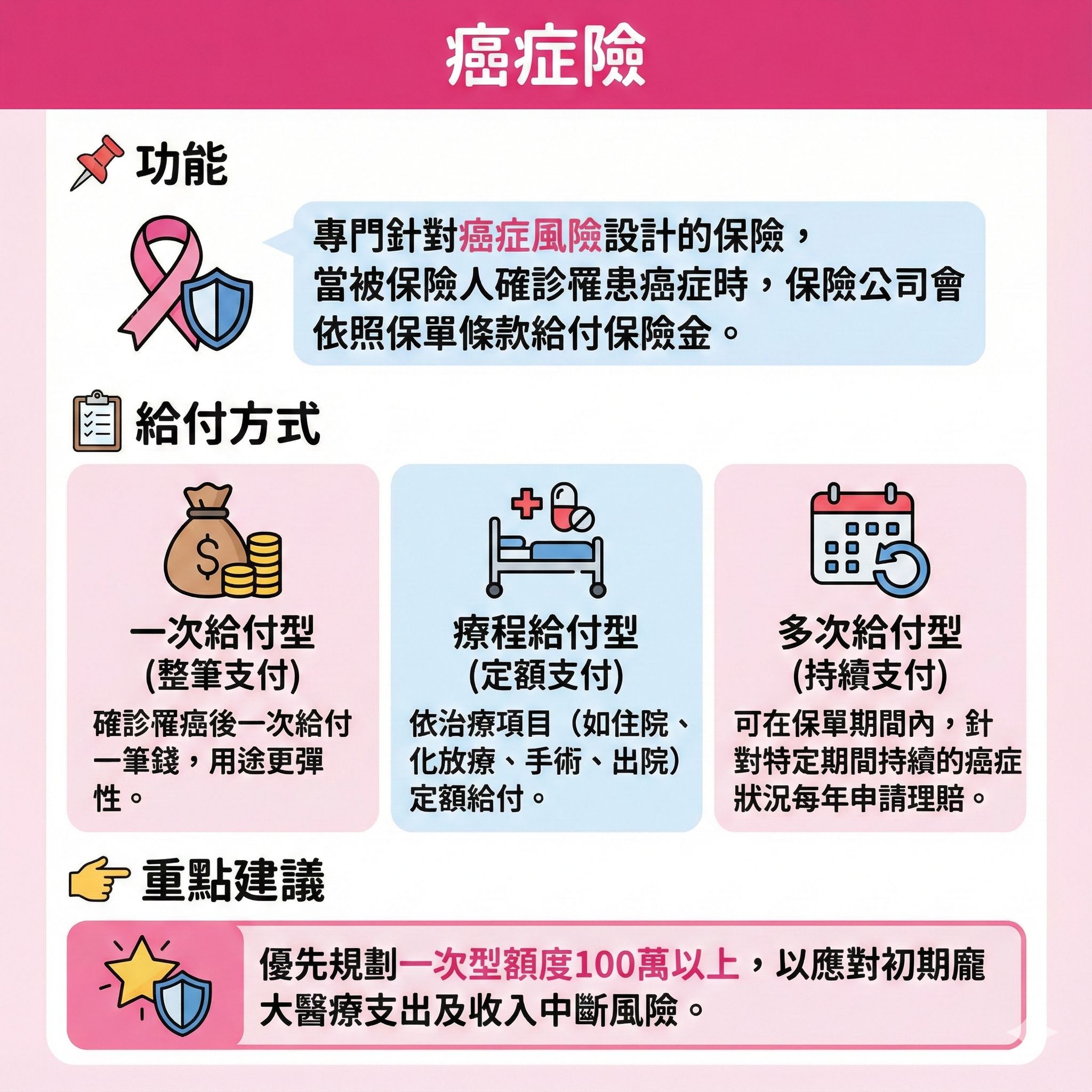

5.癌症險

- 功能:專門針對癌症風險設計的保險,當被保險人確診罹患癌症時,保險公司會依照保單條款給付保險金。

- 給付方式:

- 療程給付型:依治療項目(如住院、化放療、手術、出院)定額給付。

- 一次給付型:確診罹癌後一次給付一筆錢,用途更彈性。

- 多次給付型:可在保單期間內,針對特定期間持續的癌症狀況每年申請理賠。

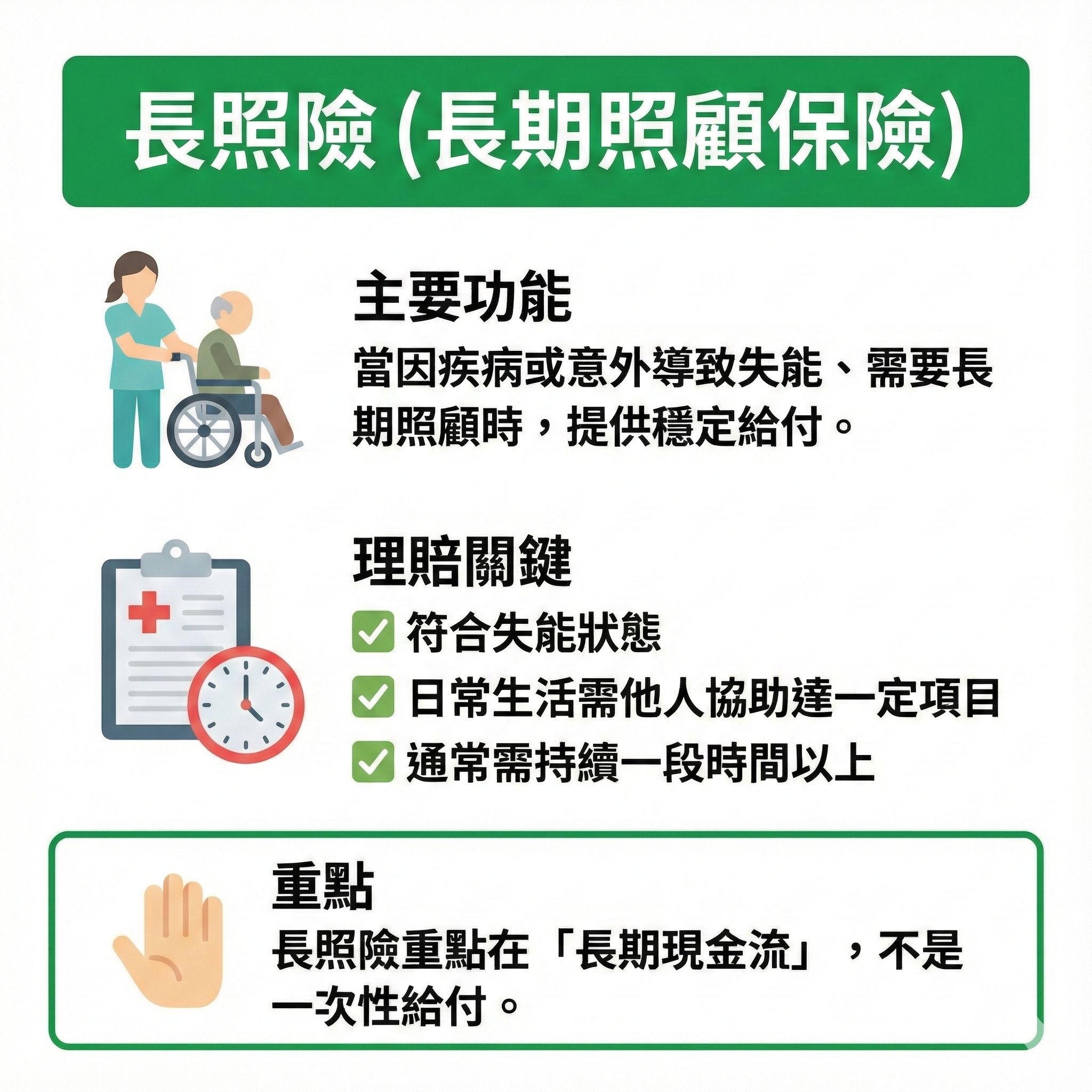

6️.長照險(長期照顧保險)

- 主要功能:當因疾病或意外導致失能、需要長期照顧時,提供穩定給付,支應看護費、長照機構或居家照顧費用。

- 理賠關鍵:

- 符合長照狀態

- 日常生活需他人協助達一定項目

- 通常需持續一段時間以上(依條款)

- 免擇期90天

- 適合族群:

- 不想成為家人負擔者

- 單身族、頂客族

- 家族有中風或失能病史者

投保順序建議(2026年)

- 醫療險(實支實付),住院雜費30萬

- 意外險,意外身故至少100萬以上

- 重大傷病險/癌症險,罹癌至少200萬以上

- 壽險(有家庭責任者),額度視家庭責任

- 長照險(視人生階段),每月至少3萬

由於保險的細節非常眾多,每家保險公司條款不一,建議可以多詢問業務員。

本文授權轉載自「My保險我幫您!」原文出處/保險常見六大險種一次看懂(新手必讀)

作者簡介:My保險我幫您,由在保險經紀業服務近十年,超過500位客戶,有證券分析師、CFP理財顧問等15張金融證照的蔡政錩經營,亦在個人部落格、各大知名財經媒體發表專欄。