【早安健康/小資YP投資理財筆記】股息一直是許多人在投資中所追求的重要目的,股息除了可以當作固定收益外,也常被用來當作支付日常的支出。在台灣的投資環境中,有非常非常多人採用存股的方式來做投資,他們存的正是高股息股票,透過找尋過去4%、5%殖利率的股票,義無反顧地買而不賣,當作定存股來蒐集,例如0056、中華電信、台泥、中鋼或是兆豐金等其他金融股,而國外則是有另一種跟股息相關的策略叫做股息成長策略。

這兩種與股息有密切關係的投資方法,相較於簡單投資整體市場的指數化投資,真的會是比較好選擇嗎?他們背後又承擔著什麼風險? 存股的背後是否有什麼迷思?

如果你正採用或是考慮股息相關策略建構你的投資組合,希望可以藉由此篇文章帶給你不同的想法。(編輯推薦:存多少錢夠你退休?遵守4%法則,維持50年穩定現金流,財務自由買回自己人生)

這兩種與股息有密切關係的投資方法,相較於簡單投資整體市場的指數化投資,真的會是比較好選擇嗎?他們背後又承擔著什麼風險? 存股的背後是否有什麼迷思?

如果你正採用或是考慮股息相關策略建構你的投資組合,希望可以藉由此篇文章帶給你不同的想法。(編輯推薦:存多少錢夠你退休?遵守4%法則,維持50年穩定現金流,財務自由買回自己人生)

走慢一點,吃暖一點,笑多一點,健康就在你身邊。身體會記得你善待它的每一刻!請點我👉免費加入「早安健康LINE」👈讓我們帶著你一起越變越健康!

股息導向策略的兩種投資方式

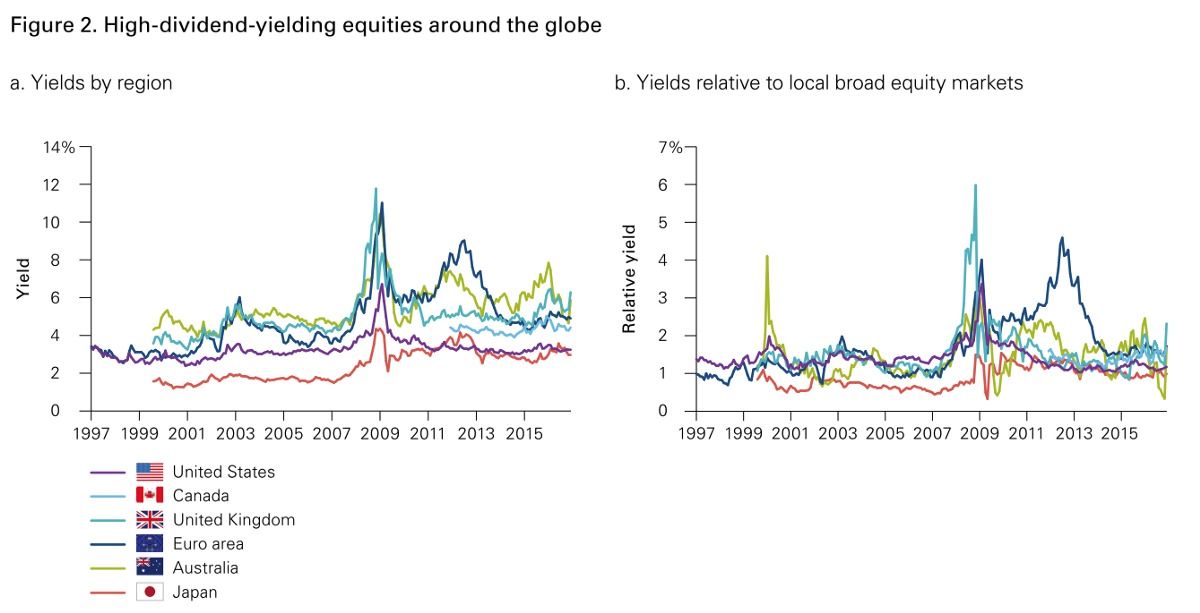

如同前文所說的,現在投資市場對於股息發展出的投資策略,有以下兩種1.High dividend yielding method(高殖利率策略): 抓平均4%殖利率的股票,也就是高股息策略

- 左圖是各國家不同的高殖利率策略的殖利率

- 右圖是各國家當地平均的殖利率

2.Growth-oriented equities: 股息成長策略

這種策略選股的方式,是找出過去10-25年之間,股息不斷增加的股票來投資,但是這邊就沒有限定說,是否為「高殖利率」的特質,事實上,在股息成長策略所找到的股票,大部分是低於全球市場的平均殖利率。

採用這樣的方式的投資理念,投資人相信在股息成長底下的公司,其基本面的狀況就如股息一樣成長,才能帶給投資人這樣的股息。這些公司往往是已經立足於市場中好一陣子,擁有千錘百鍊的特質,不少是屬於藍籌股的範疇。(編輯推薦:用便當錢就可當存股族!十大網友公認必備證券商,手續費最低才1元!)

股息能創造財富嗎?

我們來思考一個問題,發放的股息能為投資人帶來財富的增長嗎?如果可以,那投資人投資於這些發放高股息股票的策略可能是對的,但如果不行,那為何要這樣做呢?對於所有公司,選擇發不發放股息都是一件財務的決策,因為發股息就是將現金回饋給股東(投資者)們,但是發放股息這件事情,影響的不是只有股東的手裡多了現金而已,股價是會反映下跌的。

例如原本 A公司的股價是100元,當他們決定要發放5元當作股息,持有一股A公司股票的YP,會擁有一股A的股票,以及5元的現金。重點是,現在A公司的股票價值,會隨著發放的股息扣掉,也就是所謂的除息,剩下95元。(編輯推薦:ETF怎麼選?小心內扣費是侵蝕獲利的拖油瓶!想存夠退休金竟要多花10年)

財富的變化:

- 發放股息前: 1股價值100元的股票

- 發放股息後: 1股價值95元的股票+5元現金

對於投資者來說,無論有沒有從股票拿到股息,原本擁有的資產不會因股息的發放而有所改變,這說明,股息並不是憑空生出來的!

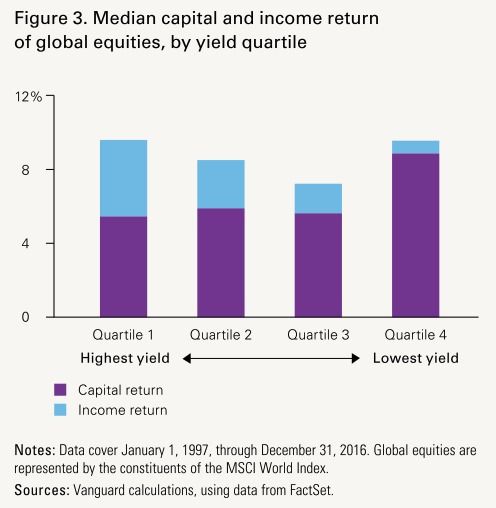

除此之外,Vanguard統計1997-2016的全球股票,將他們依照殖利率的高低分成4種族群,發現殖利率的高低與股票的績效並沒有顯著的關係,如下圖所示,殖利率最低的股票反而還與殖利率最高的股票差不多。

為什麼投資人採取高股息或是股息成長策略?

這可以分成兩種理由來探討:- 用來取代原本殖利率高的債券,減少對於利率的衝擊

- 相信高股息策略能帶來較好的報酬與降低風險

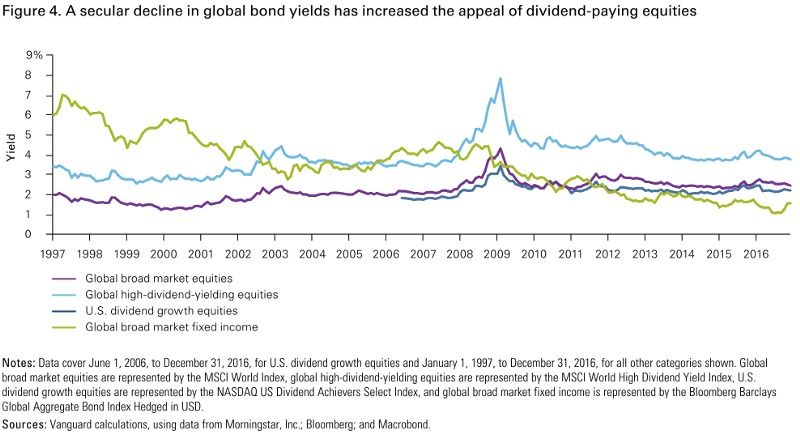

如下圖顯示,從1997年以來,全球固定收益的債券殖利率(綠色)不斷的下滑,而全球高股息(淺藍色)與全球股息成長股票(深藍色)的殖利率卻些微上升,不只如此,而且都比固定收益的殖利率還來的要高。

追求高殖利率的投資者們,漸漸地放棄高品質債券,而改從股票獲取相對較高的殖利率回報,白話一點就是從債券或是定存上取得的利息太少,換個方式,從股票的股息來取得報酬。

問題是,當我們把固定收益的來源,從被拋棄高品質的債券,轉而選擇高股息的股票,就沒有任何缺點嗎?

肯定是有問題的。

你想想看,追求於高股息或是股息成長的策略,代表著是集中投資到某些標的物上,這就是選股,集中投資將帶來你想像不到的風險,然而就算是在美國市場選股勝出的機率有45%,你也不應該這麼做。

除此之外,投資者還忽略一件事情,債券擁有在市場下跌的保護力,但是,高股息的股票難道也有嗎???

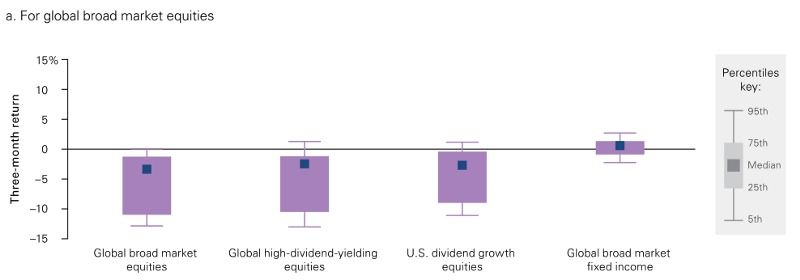

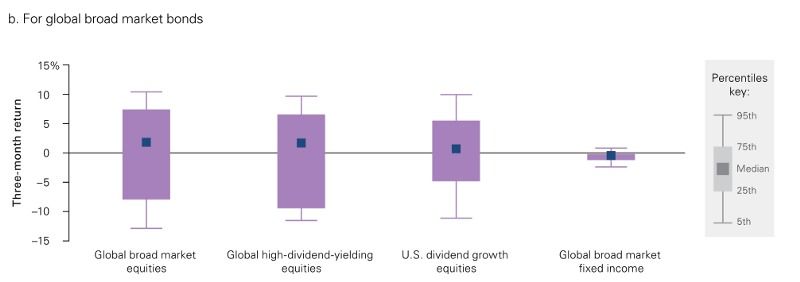

在1997-2016總共20年之間,當我們挑出表現最差的股票季度表現(3個月內回報差的時間)如下圖,當全球的股票都下跌,高股息與股息成長的策略的股票,並沒有比較抗跌,可是你看債券,充分發揮出資產配置下的低波動結果,甚至有機會帶來正的報酬。

從另個角度來看,如果不是挑選股票最慘的時期,變成過去20年債券最慘的一個季度,作弊一點,我就挑債券最爛的時期跟你拚,這樣高股息策略應該有優勢吧?

看起來在這個情境之下,股息相關策略的報酬中位數比債券還較高,但仔細想想,這不是很合理嗎?

我們都挑債券在過去20年表現最差的時間來比較了,如果股票還會輸的話,那真的是該打屁股。

問題是,配置債券並不是從報酬的觀點而買入,我們是希望債券能夠帶來較小的波動,可以透過無相關或是負相關的相關性,在長期投資下幫助投資人克服難關,堅持下去,在債券殖利率很低的情況下你應該還是需要投資債券。

即便債券在表現最差的一個季度,債券所呈現的下跌幅度,還是遠遠不及高股息或是股息成長配置的最大下跌。

這正是嘗試用股票替代債券的最大危機。

集中投資帶來更大的價格波動與下跌風險

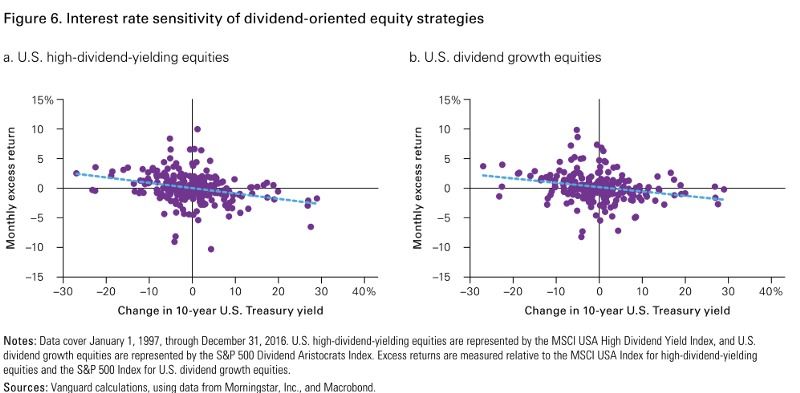

不只如此,原以為採用股票所進行的高股息配置,可以避免像是債券對於利息升降的價格反映,但是實際上,這些股息相關的選股策略,硬是比其他的股票還擁有更高的敏銳變化。下圖是將股息為導向的股票,依據他們對於10年期美國公債與其月回報的關係製圖。

圖中的藍色虛線,呈現一個從左上至右下的下降趨勢,這代表的涵義,就是當債券的收益率上升,股票價格的變化相對應的下降;反之當債券的收益率下降,股票價格的變化相對應的上升。

等一下,這股票價格變化的反應過程,怎麼聽起來跟債券是相同的呢?

當利率上升,債券價格就會下降以吸引買者,當利率下降,債券價格相對就會走揚;這套邏輯,跟股息策略的股票面對利率的反應是一樣敏銳的阿!

存股,存著在過去擁有高殖利率的股票,真的有用嗎?下一頁完整揭穿「追求高股息的迷思」!

延伸閱讀

繼續閱讀下一篇推薦文章