只不過,每當個人過去如此建議時,很多讀者都不願意採納,理由不外乎以下兩點:

1. 信託要額外多收一筆管理費。

目前,安養信託所收取的費用,一是簽約(差不多是1,000 元);二是每月「依資產淨值年率0.3% ∼ 0.5%」的信託管理費;若有修約的話,每次再加收3,000 ∼ 5,000 元。

儘管有些銀行信託部門的信託管理費,可以低到年率0.2%,但畢竟不是完全「零成本」。話雖如此,投資人得要仔細思考:「固定但不高的費用」,與「萬一可能的投資失利或被詐騙的風險」,到底哪一個是自己最不能承受的?

更何況,從「使用者付費」的角度來看,當銀行提供固定處理(投資及保管帳目),以及日後分期給付時,個人認為這筆「服務費用」,也是非常合理的支出。

2. 自認手邊資產不夠多,故而想在退休後繼續投資生利。

然而這個想法從財務安全的角度來看,可是大錯特錯的。個人想再三強調:假設投資理財大眾錯誤看待問題的原因,後面所選擇的任何投資結論,都將很難順利解決自己的問題!

關於這一點,個人過去已經多次撰文指出:如果退休後,才發現退休金不夠,那問題是出在「沒存夠」。所以,理財大眾該做的先是「節流」,也就是儘量降低退休後的生活開銷。萬一省無可省,民眾接著該做的是「老老實實穩穩當當」地去找份「薪資收入」,而不是把已經不足的退休金,再丟入一個「未知風險」的標的上!

理由很簡單,薪資收入是「只要你肯工作、有勞動付出,就一定會有的收入」,除非當事人每月工時不一,否則,會拿到的薪水,絕對是固定不變的。再說了,薪資是可以「保本、保息」的,但是,任何投資(包括時下非常流行的「被動式收入」)卻是有風險,且完完全全「不」保本、保息的。所以,退休族必須考慮的是:「退休金損失」與「退休金不足或不夠多」,雖然同是「風險」,但,自己最不能承擔哪一個風險?所謂「兩權相害取其輕」,當兩樣風險都是自己最擔心的,就只能選擇那個「對自己傷害比較不大」的一項。

事實上,正是信託這道「繞了一個彎存定存或投資」的手續,才能起到一個「資產保全」的重要功能。因為,當一般大眾與銀行簽定信託契約,並且將資產移轉給銀行之後,所有權人雖然不再是「個人」的,卻能產生「任何外界的詐騙集團,想要打這筆錢主意的解約行為,都會先由銀行信託部門,負起基本把關動作」的優點。

我想在此再三強調:信託也許不是這世界上,現階段能解決理財大眾所有問題的唯一金融商品。但是,假設想要安穩退休的大眾,想要好好保護住自己的退休老本,並且讓所有的錢,分毫都用在自己身上。那麼,自己就必須要有一定的危機意識,並且在自己頭腦還清楚時,把問題先行處理好。而不是事到臨頭之後,再想辦法善後。因為到那個時候,一切恐怕都已經是「木已成舟」,什麼結果都改變不了了。

所以,就算是自覺頭腦仍然非常清楚的高齡者,覺得退休後還想「享受自行投資」的樂趣,並且累積一些「額外的零用錢」。但個人認為最安全的做法,仍是計算出此生所需要的總生活費用(=餘命×每月生活費×12個月),再加上可能需要的安養及醫療費用的總合,先成立一個安養信託。

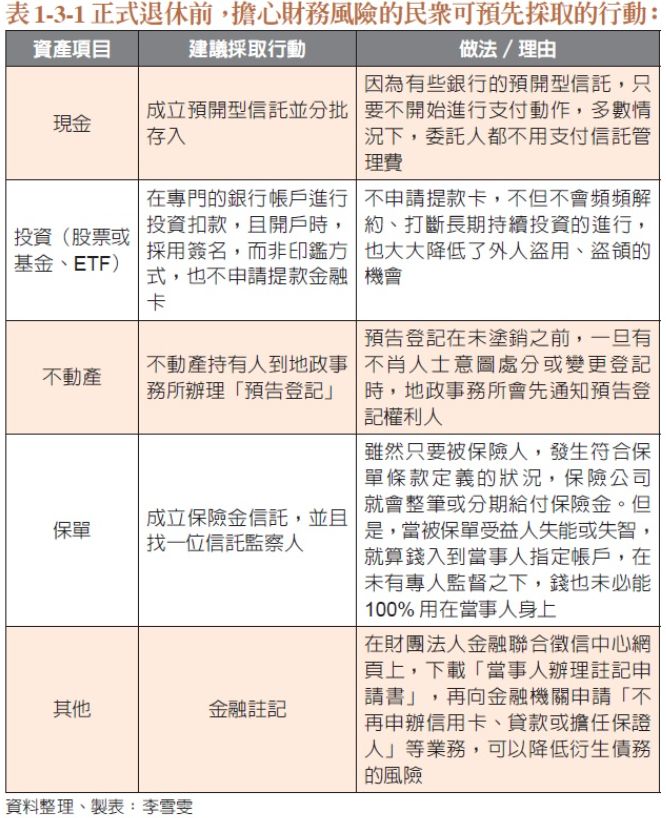

只有那些剩下來多餘的錢,才可以繼續進行投資以生利。個人認為,如此做法的優點及好處在於:就算投資資金全部虧損,或是遭到有心的詐騙,至少,不會影響到正常的退休生活。而且更重要的是:在這段期間萬一發生財務損失,恐怕是很難避免及獲得補償的。所以,預先提早採取一些可行的步驟及做法(下表),也許真能幫民眾將可能的損失「降到最低」。

本書摘自《安養信託:放大你的退休金,打造晚美人生》/李雪雯(財經雜誌、專欄作家)/時報出版